据财政部网站10月15日消息,财政部、税务总局、水利部印发了《水资源税改革试点实施办法》,自2024年12月1日起全面实施水资源费改税试点。

其中提出,对取用地下水从高确定税额。同一类型取用水,地下水税额应当高于地表水。对水资源严重短缺和超载地区取用水从高确定税额。对未经批准擅自取用水、取用水量超过许可水量或者取水计划的部分,结合实际适当提高税额。对特种取用水,从高确定税额。

有下列情形之一的,免征或者减征水资源税:(一)规定限额内的农业生产取用水,免征水资源税;(二)除接入城镇公共供水管网以外,军队、武警部队、国家综合性消防救援队伍通过其他方式取用水的,免征水资源税;(三)抽水蓄能发电取用水,免征水资源税;(四)采油(气)排水经分离净化后在封闭管道回注的,免征水资源税;(五)受县级以上人民政府及有关部门委托进行国土绿化、地下水回灌、河湖生态补水等生态取用水,免征水资源税;(六)工业用水前一年度用水效率达到国家用水定额先进值的纳税人,减征本年度百分之二十水资源税。省级水行政主管部门会同同级财政、税务等部门及时公布享受减征政策的纳税人名单;(七)财政部、税务总局规定的其他免征或者减征水资源税情形。

水资源税收入全部归属地方,纳入一般公共预算管理。水行政主管部门会同有关部门履行水资源开发、节约、保护、管理职能等相关经费支出由同级财政预算统筹安排。原有水资源费征管人员,由地方人民政府统筹做好安排。

转载请注明来自共享纸巾,本文标题:《三部门:自12月1日起全面实施水资源费改税试点》

百度分享代码,如果开启HTTPS请参考李洋个人博客

胖东来发布声明:已举报!

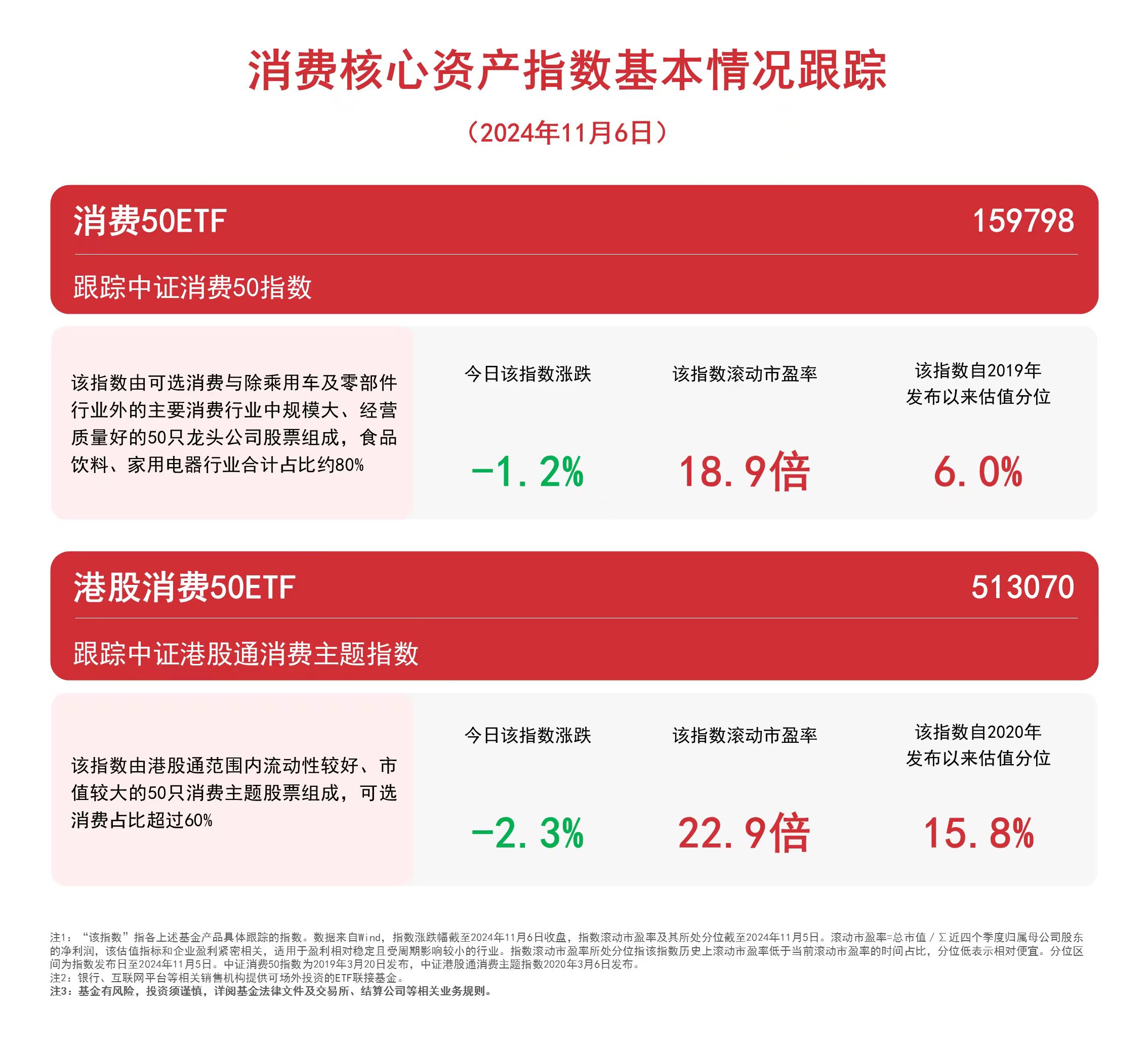

消费板块持续走弱,关注消费50ETF(159798)、港股消费50ETF(513070)等产品后续动向

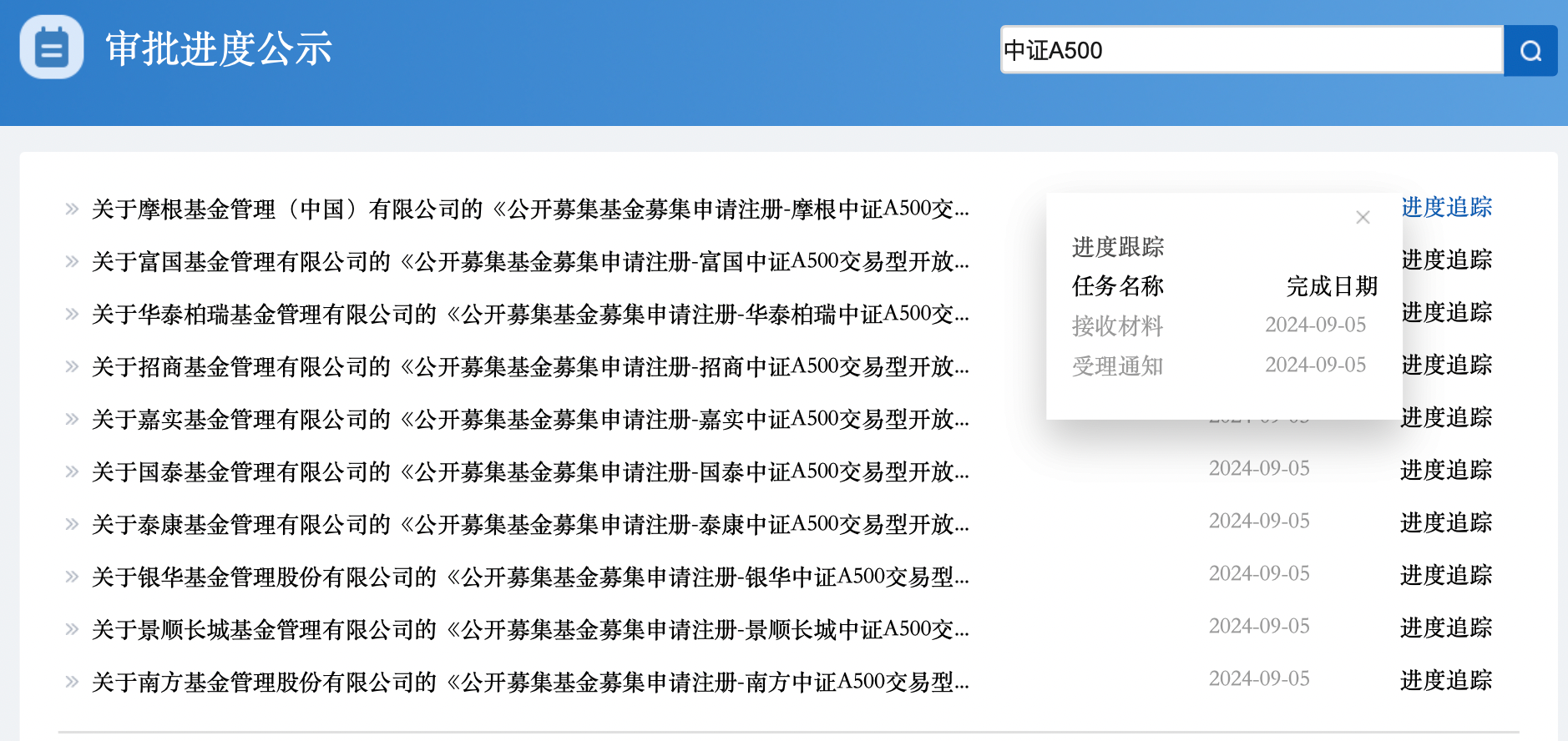

A500收评丨外资:超配中国!A500指数ETF(560610)成交激增六成再刷上市新高,业内称A500总规模或登顶宽基

亿航“空中的士”最快年底启动商业载客运行 湾区沃土如何开出低空经济之花?

20CM速递丨双创板块延续反弹,科创板100ETF(588120)涨超2%;科创创业ETF(588360)、创业板LOF(160223)均涨超1.3%

港股整体反弹,恒生科技ETF(513130)成交额已超昨日全天水平

A股尾盘冲高,超4400只个股上涨,多只高位股上演“地天板”

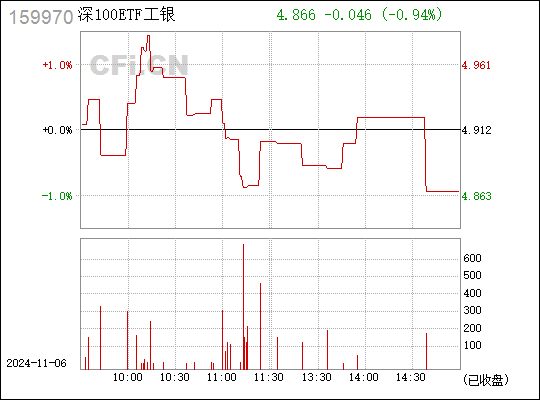

深市宽基指数本周集体调整,关注深证50ETF易方达(159150)、深证100ETF(159901)等产品动向

闽ICP备19021180号-2

闽ICP备19021180号-2