近日,来自广东的李李(化名)向记者表示,购买到某款“高仿车险”,在名称、服务类型上与某知名保险机构非常相似,但报价仅为该机构的一半。后续经过核实,她购买的并非保险,而是交通安全统筹服务。

今年以来,这种“碰瓷”知名保险机构的交通安全统筹公司正加速扩张,市场价格大多仅为正规车险的5折至8折。

事实上,交通安全统筹服务仅是一种行业互助形式,向车主集资形成统筹资金来为参与统筹的车辆提供保障。但如果交通安全统筹公司没有做好风险控制,可能无法承担高额赔偿金。

此外,有法律人士对记者指出,上述产品合法性目前在法律上存在争议,建议车主在车辆续保过程中谨慎识别,购买正规车险。

“高仿车险”泛滥

今年9月车险快到期时,李李收到了一个声称是平安车险工作人员的电话。在对方发来的报价单里,原价3447元的车险,限时优惠价格只要1500元,打了4.3折。

李李在半天内快速办理了签约,支付费用后,对方如约发来了“保单”。

但随后李李发现了不对劲的地方。对方提供的单据中,公司名称为“平安创惠(海南)安全统筹服务有限公司”而并非“平安车险”。单据名称为“平安创惠安监服务电子单”,服务的种类为第三者责任服务、医保外用药责任服务,全程未提及“保险”字样。

记者从业内获悉,中国保险行业协会针对车险发布有示范条款。大多保险机构的车险条款都参照示范条款,具备统一的标准文本、格式。

(机动车商业保险示范条款 图片来源:中国保险行业协会官网)

根据企查查,平安创惠(海南)安全统筹服务有限公司成立于今年2月,注册资本仅为100万元人民币。主要经营范围为机动车安全统筹服务、交通安全统筹服务、新能源汽车整车销售等,并不包含保险业务。该公司与平安车险之间也并没有股权关联。

这种“碰瓷”知名险企,实际销售交通安全统筹服务的公司并不在少数。第一财经记者在某社交平台上以“车辆续保”名义发布帖文后,短短2天内有8名自称保险机构的人员联系记者,其中就有3名销售自称保险工作人员,实际隶属交通安全统筹类公司。

这类机构工作人员联系时通常存在两个特点。

第一是强调自己为知名保险机构的工作人员,弱化或完全不提“交通安全统筹”概念。例如,记者接触的一名销售自称为众保集团工作人员,沟通过程中再三强调销售的是车险产品。但记者进一步核实营业执照后发现,他实际隶属于一家今年5月刚注册的海南路通汽车服务公司,该公司并未具备保险销售资质。

他提供给记者的“保单”也与宣传口径存在差异。其一,公司名称并非其此前提及的海南路通汽车服务公司,而是众保运输服务(山西)有限公司。其二,服务条款中提及该公司不是财产保险公司,仅是具有显著行业互助性质的道路交通安全公司。

第二是销售价格低、销售流程不规范,常以返点等套路进行“揽客”。记者以某车型去年保费6000元等信息咨询时,正规险企通常给到的报价都在6000元~6500元之间。但这类办理交通安全统筹服务的公司报价明显更低,在3000元~5000元不等,为正常渠道的5折到8折。

此外,这些“碰瓷”保险的公司并没有“明码标价”,报价体系混乱。记者在与多位企业销售沟通过程中发现,部分公司设置有大额返点。一名工作人员告诉记者,该公司提供的车险费用为5000元,但如在指定时间购买,则可以给到1000元左右的返现。如果推荐朋友购买,他还可以申请额外优惠。

正规车险在报价方面则有严格限制。国家金融监督管理总局于2023年9月下发《关于加强车险费用管理的通知》,要求全面加强车险费用内部管理,持续健全商业车险费率市场化形成机制,全面加强商业车险费用管控的“报行合一”。即保险公司向监管部门报送产品审批或备案材料中所使用的产品定价假设,包含费用假设等,要与保险公司在实际经营过程中的行为情况保持一致。

“变了味”的车辆安全统筹

车辆安全统筹本是一种正常的行业互助保障。国务院法制办公室国法秘函〔2004〕204号文件显示,交通安全统筹服务制度最早由云南省政府于1993年创建,制度要求云南省交通厅原直属企事业单位按所拥有的车辆数目缴纳交通安全统筹费,用于参加交通统筹的车辆在遭遇交通事故以及受到自然灾害、旅客意外伤害等情况后的各种经济赔偿,属于运输企业之间的一种互助制度。2012年,国务院发布了《国务院加强道路交通安全工作的意见》,文件第二条强化道路运输企业安全管理“(三)鼓励运输企业采用交通安全统筹等形式,加强行业互助,提高企业抗风险能力”,这一倡导成为交通安全统筹存在的依据。

业内通常认为,车辆统筹是指通过向车主集资的方式,要求车主缴纳相应的交通安全统筹费,形成统筹资金来为参与统筹的大型货车提供保障,并承诺在发生事故时按照合同约定进行赔偿。

为什么这种交通安全统筹服务可以设置较低的价格?博通咨询金融行业首席分析师王蓬博对第一财经表示,与正规保险机构的保险产品相比,交通安全统筹服务不受保险行业的严格监管和精算定价机制约束,这些公司可以随意定价,以低价吸引消费者,扩大业务规模后利润空间较大。

部分机构以车险公司的身份行走江湖,借低价引诱司机在不知情的情况下购买服务。

一名保险公司业务条线负责人对记者表示,近年新能源汽车市场快速发展,车险价格问题也逐渐显现。与传统燃油车相比,新能源汽车出险率更高、维修成本高,保费居高不下,“险企喊亏,车主嫌贵”的矛盾持续存在。在这种情况下,“高仿车险”才有了可乘之机。

这类主打车辆安全统筹的公司的数量正在激增。在企查查经营范围中以“交通安全统筹”为关键词搜索,近三年来(2022年1月至今),共有371家相关企业成立,远超此前。其中,多家公司名称中含有“大地”“平安”“国寿”“众安”“众保”等字样。

公司数量激增,经营质量却有隐忧,不少公司疑似为空壳公司。企查查数据显示,在这371家公司中,共有219家公司的2023年年报中的参保人数为0。

存在哪些风险?

低价车险也带来更高的风险。车辆统筹公司提供的保障与正规保险公司存在较大差距。车辆统筹本质是一种行业互助形式,向车主集资形成统筹资金来为参与统筹的车辆提供保障。但如果车辆统筹公司没有做好风险控制,无法承担高额赔偿金,车主在发生事故后可能需要自己承担巨额的赔偿费用。

此前在部分判例中,已有法院将车辆统筹合同判为无效合同。

2022年7月,河北沧州中级法院发布的一项典型案例显示,该案认定,机动车辆安全互助统筹保险并不能认定为《中华人民共和国保险法》中认定的保险合同,存在履行不能的风险,无法替代被告完全承担因交通事故造成的赔偿责任。

广东广信君达律师事务所律师李浩对第一财经记者表示,某些企业在不具备保险经营资质的情况下,向非运输企业甚至个人收取服务费,以合同约定在被服务方机动车发生交通事故时,由服务方按照合同约定向被服务方或受害的第三者赔偿损失的所谓交通安全统筹服务,它的合法性在司法实践中存在争议。

他认为,这种所谓的交通安全统筹服务,超出了运输企业统筹互助的范围,具备机动车商业保险的主要特征,相关企业系以统筹为名,行保险之实,实质上是变相经营商业保险业务,属于违反保险法强制性规定的行为,相关服务合同则属于无效合同。

此外,车辆统筹企业本身的实力不仅良莠不齐,注销和吊销率也较高。记者据企查查数据查询,2022年1月至今成立的371家公司中,有48家公司已处于注销或吊销状态。这也意味着约有12%的公司成立不足三年即注销。

拉长时间看,目前1884家经营范围包含交通安全统筹服务的公司中,有472家公司被注销或吊销,占比高达25%。

此前监管已多次提示风险。早在2022年4月26日,国家金融监管总局(原中国银行保险监督管理委员会)就发布了《关于理性投保五注意的风险提示》,其中明确指出:以“××互助”“××联盟”“××统筹”等为名的非保险机构推出的互助活动。今年9月底,金融监管总局江苏监管局也发布《关于机动车辆安全统筹不是保险业务的风险提示》,强调机动车辆安全统筹并非保险业务,经营此类业务的机构未依法取得保险业务经营许可,不是依法设立的保险公司,不是国家金融监督管理总局及其派出机构的监管对象。

应该如何规范规模日益增长的交通安全统筹市场,减少消费者被误导购入“高仿车险”的情况?

王蓬博对第一财经记者表示,首先要明确交通安全统筹的法律地位和性质,制定专门的法律法规对它进行规范,明确它与商业保险的区别和界限;其次通过多种渠道和方式,加强对消费者的保险知识教育,提高消费者对保险产品和交通安全统筹服务的认识和理解。当然消费者自身也要提高自己对保险业务的认知,看清合同文本,避免上当受骗。

李浩建议,如果有车主或司机认为是因受到经营者的欺诈购买了上述交通安全统筹服务,可以依法向保险监管部门或者市场监管部门投诉、举报并就退赔事宜请求调解,也可以根据合同的约定提起诉讼或申请仲裁,要求经营者就其消费欺诈行为承担退费和赔偿等相应法律责任。但仍需指出的是,鉴于不同法院或仲裁机构对此类合同的法律效力可能作出不同的认定,建议消费者应先了解有关法院或仲裁机构过往对于此类合同效力的裁判观点,再合理确定诉讼或仲裁主张。

转载请注明来自共享纸巾,本文标题:《“高仿车险”低价泛滥,“变了味”的车辆安全统筹有何风险?》

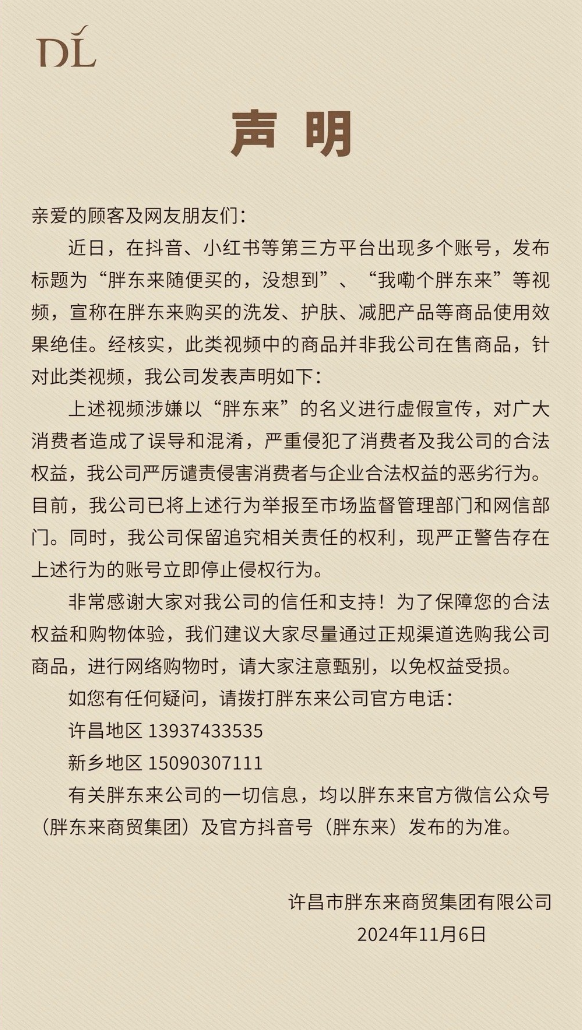

胖东来发布声明:已举报!

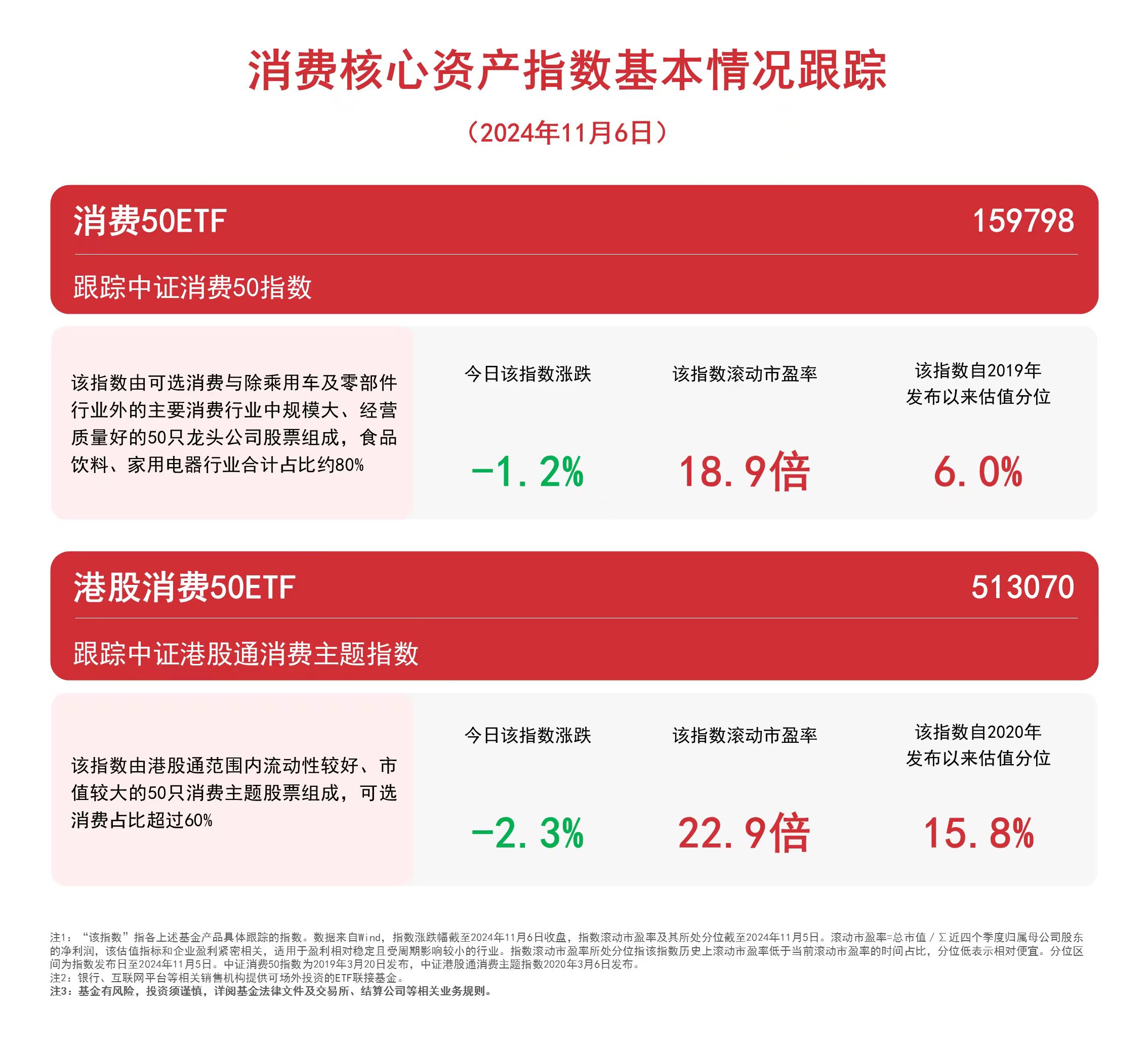

消费板块持续走弱,关注消费50ETF(159798)、港股消费50ETF(513070)等产品后续动向

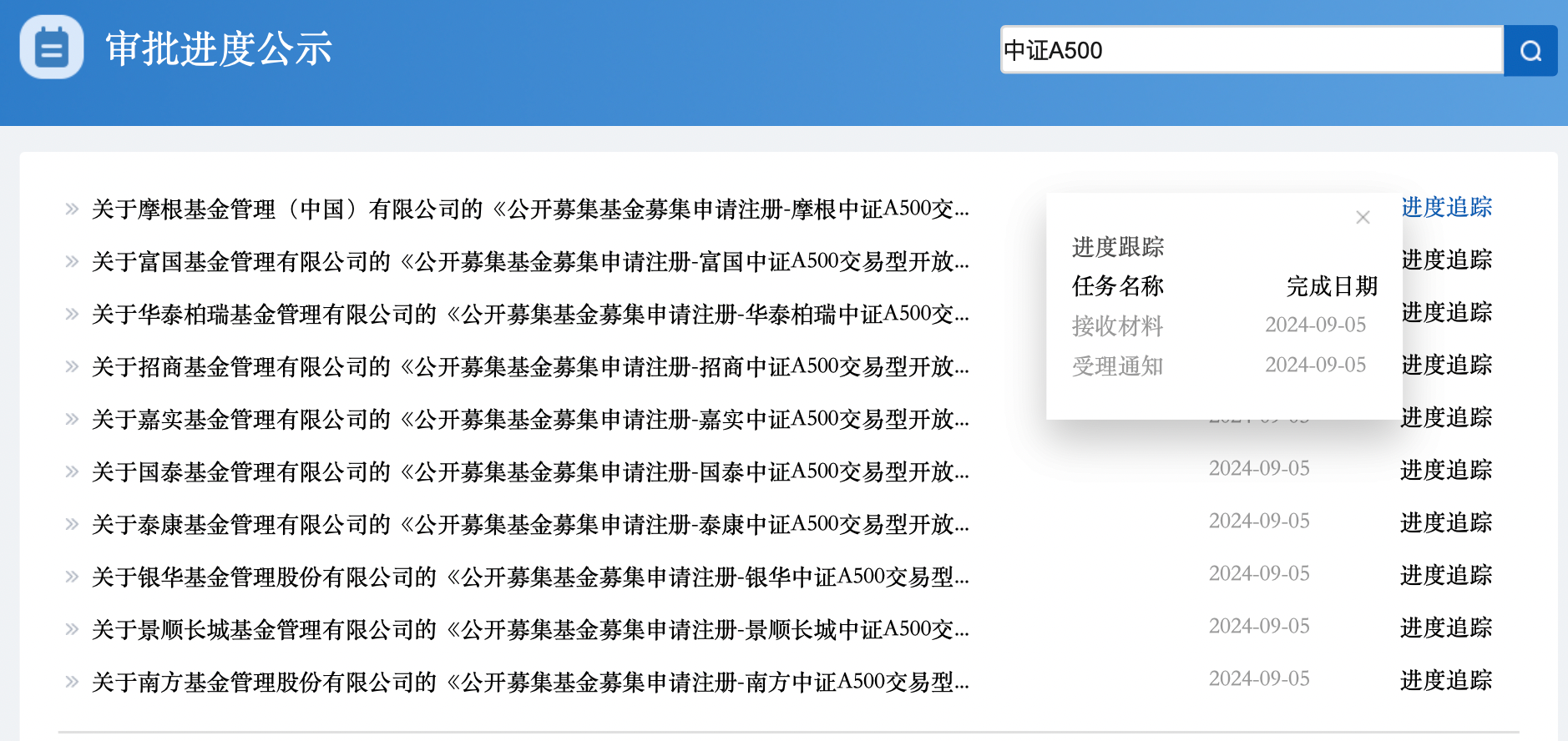

A500收评丨外资:超配中国!A500指数ETF(560610)成交激增六成再刷上市新高,业内称A500总规模或登顶宽基

亿航“空中的士”最快年底启动商业载客运行 湾区沃土如何开出低空经济之花?

20CM速递丨双创板块延续反弹,科创板100ETF(588120)涨超2%;科创创业ETF(588360)、创业板LOF(160223)均涨超1.3%

港股整体反弹,恒生科技ETF(513130)成交额已超昨日全天水平

A股尾盘冲高,超4400只个股上涨,多只高位股上演“地天板”

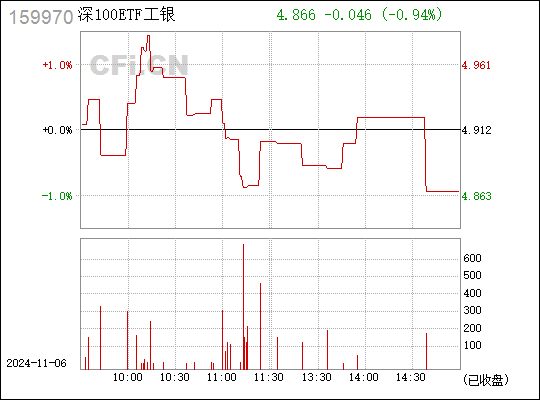

深市宽基指数本周集体调整,关注深证50ETF易方达(159150)、深证100ETF(159901)等产品动向

闽ICP备19021180号-2

闽ICP备19021180号-2