礼来在苏州新投两亿美金,为中国市场的增长做准备。

10月11日,礼来公布其苏州工厂扩产计划,这里将生产其重磅的糖尿病及减重药物。“中国患者对礼来产品的需求强劲,而且还在增长。”礼来的管理层表示。

礼来是感受到中国增长动能的企业之一,默沙东、阿斯利康等同样如此。这是三家全球范围内举足轻重的制药企业。礼来目前是全球市值最高的制药企业、阿斯利康则曾是中国销售规模最大跨国药企、默沙东则手持销售规模超千亿的K药。现在它们都在中国市场看到了增长潜力。

过去五年间,疫情干扰了供应链,中国医药政策和市场发生了剧烈变动。现在新规则日渐明晰,跨国企业度过震荡期,适应了新规则。它们重新调配力量,划分优先次序。新人换了旧人,新药换了老药,现在是一场新局了。

它们在增长

礼来正在全球范围内大展拳脚。

礼来中国在华的唯一工厂在苏州,它宣布将投资约2亿美元以升级苏州工厂产能,扩大礼来在中国的2型糖尿病和肥胖创新药物的生产规模。

礼来制药执行副总裁、生产运营总裁Edgardo Hernandez在苏州产能升级启动仪式上表示,通过新建工厂或者扩充既有工厂产能,礼来制药正在进行150年来最大胆的生产扩张计划。而苏州工厂是全球生产网络的重要一环。

礼来在全球9个国家建有工厂,在7个国家设有研发中心。礼来苏州工厂主要生产胰岛素等糖尿病相关产品,这里的产品除了供应中国市场,同样出口欧洲。

今年的5月份,礼来曾宣布追加53亿美元扩建印第安纳州的工厂。2020年以来,礼来累计已经宣布160亿美元的投资计划,以扩建爱尔兰、德国以及美国的生产基地。

这种雄心勃勃的投资意愿,源于其重磅药物的供不应求。自2022年起,礼来在2型糖尿病和肥胖治疗领域的肠促胰素类注射药物全球产能已经翻倍增长。

这种需求在中国同样强劲。中国糖尿病患者众多。2011年至2021年间,糖尿病患者人数由9000万增加至1.4亿。超重和肥胖是糖尿病患病率不断上升的重要因素。

今年5月份,礼来的替尔泊肽注射液获得国家药品监督管理局(NMPA)批准,适用于在饮食控制和运动基础上,接受二甲双胍和/或磺脲类药物治疗血糖仍控制不佳的成人2型糖尿病患者。7月份,这款药物的体重管理适应症在中国获批。

“中国患者对礼来产品的需求强劲,而且还在增长。”礼来的管理层说。

礼来目前是全球市值最高的制药企业。默沙东则手持全球销售规模超过250亿美金的K药。不过,在中国市场上,默沙东最受瞩目的是其HPV疫苗。这款产品在很长时间一药难求。2023年的时候,默沙东凭借HPV疫苗在中国市场的表现,在华营收超过阿斯利康成为最大跨国药企。

阿斯利康也是中国市场上核心的跨国制药企业。

阿斯利康很长时间是中国市场销售规模最大的跨国药企。不过该公司2022年在华销售规模出现了下滑。好在,阿斯利康2023年以及2024年上半年在中国市场重拾增长。2024年上半年,阿斯利康在中国市场收入 33.78 亿美元,同比增长 15%。阿斯利康在中国的业务,比大部分跨国企业沉得更深,在县域市场部署了更多的力量。

一家跨国企业的业务负责人张成对第一财经记者表示,该公司在中国的业务规模之所以没有阿斯利康那么大,就是因为它顶多进入市级城市,而阿斯利康已经深入中国的县域。

阿斯利康全球执行副总裁、国际业务主席及中国总裁王磊,也是中国市场的积极看多者。他在去年进博会期间,对第一财经表示:“整个行业,我们更看重不变的东西。我们觉得确定的事情很简单:中国的市场是最大的,中国的供应链是最好的,中国也有世界上最优秀的制造业、科学家。”

适应与进化

“我们应该说是与时俱进,不只是适应。”张成谈到中国市场政策变革时说。

这些年,中国的医保、医药等方面的政策改革大刀阔斧。这些政策的主要方向是塑造一个普惠的医疗体系,在医保和患者的支出可承受同时,同时保持国内国际制药企业的积极性。这些政策密集出台,并非每次都能恰到火候。例如,药品上市审批步伐加快,医保目录的更新频次提高,令跨国企业喜不自胜;而医保谈判的灵魂砍价,令跨国药企感到压力山大。

疫情一度打断跨国药企的全球供应链。这些因素叠加在一起,可以说过去这五年,跨国药企乃至所有的跨国企业都经历了震荡期。现在疫情过去了,政策调整也逐步到位,企业们逐渐适应了新常态。一些跨国企业如上文提到的礼来、默沙东以及阿斯利康等通过创新药、新的本土策略等再度实现了增长。

据礼来高管介绍,自2018年以来,礼来在中国已经有40款药物(或新适应症)获批,其中20余款已经被纳入国家医保。

“我们觉得不只适应,我们还是有机会跟政府或决策者共创一些对病人比较好的政策,或者是相关支持的举措。”张成表示。

中国各类疾病患者人数众多,始终是创新药物的重要需求方。而且一些促进外资,推动创新的政策也在陆续出台。

礼来中国总裁兼总经理德赫兰表示:“政府推出的一系列扶持创新的政策,加之本地丰富的人才资源,为礼来在中国的持续发展奠定了坚实的基础。”礼来在中国员工数量约3200人。

德赫兰是礼来中国首位女性掌门人,她在2024年初走马上任。就如德赫兰一样,不少跨国药企近期调整了在华管理团队。

单从2024年来看,这种变更就很明显。

今年初,GSK中国总经理齐欣,升任为GSK大中华和洲际区域副总裁兼疫苗业务负责人之后,余慧明接替了中国总经理的职务。张颖调任诺华国际业务部首席商务官之后,诺华日本总裁Leo Lee接任中国区总裁一职。今年1月份,赵萍成为安斯泰来中国首位女性掌门人。

如果把观察视野放宽到医疗器械领域,那么跨国企业在华高层变动更频繁。7月份,飞利浦宣布刘令出任飞利浦大中华区总裁,以接替退休的何国伟。2月份,全球头部的基因检测设备企业因美纳宣布郑磊担任全球高级副总裁兼大中华区总经理,以接替离职的李庆,后者跳至沃特世公司任副总裁兼大中华区总经理。如果放宽至2020年之后,这份跨国医药和器械企业高层更迭的名单会更长。

一代新人换旧人,显示出中国市场所经历的变动,中国市场正在进入一个新的时期。

难啃的骨头

并非所有跨国大药企都能找到打开中国市场的正确方式。

百时美施贵宝是全球排名前十的跨国药企,它在中国市场的失利,在其知名的O药上尤其明显。O药是全球上市的首款,也是中国首款上市的PD-1抑制剂,目前是全球用于治疗癌症的标准药物之一。它于2018年6月获得了国家药品监督管理局的批准,早于默沙东的K药,至今已经在中国市场拿到肺癌、胃癌等九个适应症。

2023年,O药全球销售额超过100亿美元,K药则一举突破250亿美元成为全球单体销售规模最大的药物。但在中国市场,O药缺乏存在感,而是淹没在中国众多医药企业开发的同类产品之中。

尽管K药和O药在全球都是重磅药物,但它们在中国市场的销售额占其全球销售比例都很低。百时美施贵宝尤其如此。

伴随着O药在中国市场失利,百时美施贵宝在华业务的前景也不明朗,尽管此前它制定并试图推进“中国2030战略”。

“他不会花大的力气去布局了”,一位中国制药公司的CEO对记者表示,百时美施贵宝可能会在中国市场顺其自然,不再投注更多的财力物力。

百时美施贵宝官方向第一财经否认了这种说法。“我们正在坚定执行公司的‘中国2030战略’,加速引入创新药进入中国。”

百时美施贵宝的情况表明,中国市场确实是一块难啃的骨头。

中国是仅次于美国的全球第二大医药市场,但并非所有的大型跨国制药企业都能从中获益良多。从药品的定价方式,到市场的竞争烈度等,两个市场也大大不同。

市场的规模和未来潜力,与跨国药企的在华投资、创新意愿紧密相关。中国能为跨国药企提供的市场越大,市场规则越明晰,越能吸引他们投资于生产制造,甚至是早期的研发和创新。

截至目前,礼来在苏州的计划累计投资总额已经接近150亿人民币。礼来方面透露,苏州的新增投资,预计能新增约120个高质量就业岗位,并巩固礼来在中国制药领域的创新力与生产能力。

阿斯利康一直是中国的投资大户,中国市场的销售额在其营收中占有重要比例。在今年初的时候,阿斯利康也宣布将在无锡高新区投资4.75亿美元新建小分子药物工厂。

这些跨国药企的在华投资,面向的并非只是中国市场。礼来扩产后的苏州工厂将兼顾出口欧洲市场与供应国内药物的双重需求,阿斯利康无锡工厂所产的特定小分子药物同样供应国内外市场。

(应受访方要求,张成系化名)

转载请注明来自共享纸巾,本文标题:《跨国药企穿越震荡期,中国市场的增长回来了吗? | 海斌访谈》

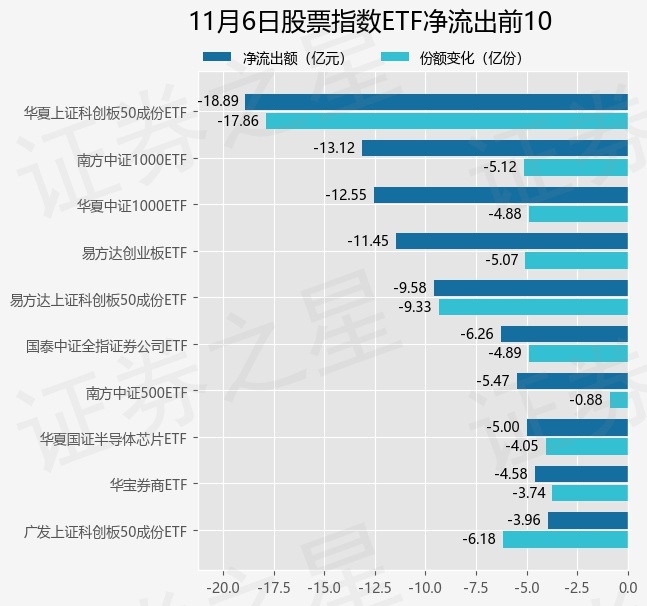

上市以来550亿净流入!招商旗下A500指数ETF(560610)单日净流入13.2亿引领同类

资金连续七个月净流入,创业板200ETF易方达(159572)、深证50ETF易方达(159150)等产品受关注

港股低开 港交所公布最新重要数据

养殖板块强势反弹,养殖ETF(159865)涨超2%,成交额超8000万元。

卖爆了!以旧换新补贴叠加“双11”大促:买家电或低至五折,线下门店迎来消费热潮

多点数智第四次冲刺港股IPO:第二大业务几乎停止经营 预计2024年净亏损大幅增加

主播猛吹,多只股票连续涨停!抖音回应:已在重点处置

财经早参丨拜登、哈里斯致电祝贺特朗普胜选;美股新高,道指大涨1500点;抖音回应“直播间荐股”;4600亿市值券商总经理落定;郑钦文创历史

闽ICP备19021180号-2

闽ICP备19021180号-2