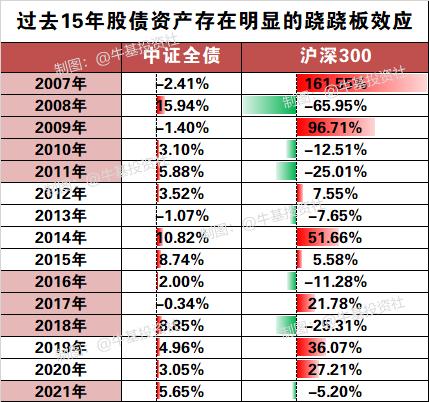

A股近期展现强劲吸引力,与此同时,债券市场波动加剧,呈现出典型的股债“跷跷板”现象。截止到9月27日收盘时,中证全债指数单日下滑0.49%,这是自2016年底以来的最大单日跌幅;30年期与10年期国债期货主力合约分别下挫2.56%和0.96%。债券基金同样受到影响,中长期纯债型基金指数单日跌幅达0.26%,创四年新高;相关国债ETF及政金债券ETF也出现不同程度的下跌。

市场分析普遍指出,在低利率环境下,投资者面对盈利了结的压力增大,这可能是债市短期波动加剧的原因。据数据显示,仅一周内,各类货币基金和债券基金ETF的资金净流出就达到360亿元。但从长远视角考虑,在资金稀缺的大环境下,对于稳健资产配置的需求依然存在,利率的暂时上升或将为投资者提供配置良机。

9月27日,随着央行宣布降准降息,权益市场持续走高,特别是创业板指数显著上扬,投资者热情高涨。这一变动促使资金从风险偏好较低的债券市场向权益市场转移。中欧基金指出,政策利好的集中释放促使投资者风险偏好回升,直接导致债券市场的大幅调整。

市场数据反映了这一趋势,10年期国债收益率快速回升至8月底水平,各类债券指数价格普遍下滑。同日,多只债券型基金净值下跌超过1%,纯债型基金也几乎全面回调,投资者反映其持有的债券型基金出现亏损情况。资金流动方面,大量资金从债券基金撤出,转投权益市场,导致部分债券型ETF规模大幅缩水。

业内专家分析,债市回调主要是由于政策预期引发的止盈操作及市场流动性的突变。永赢基金和嘉实基金均强调,政策动态与市场情绪的变化对债市构成压力,短期内止盈行为和风险偏好的恢复可能导致债市调整延续。

尽管如此,多数机构对未来债市仍持乐观态度。嘉实基金、中欧基金及博时基金均认为,在当前宏观环境下,债市长期配置价值依旧良好,短期调整反而是介入的时机。尤其是考虑到国内外货币政策的潜在宽松空间,以及市场对稳增长政策的持续期待,利率的任何短期上行都可能为投资者带来配置窗口。

尽管近期债市经历调整,但在当前经济基本面和政策导向下,市场普遍认为债券市场仍具备较好的中长期投资潜力,短期波动或为投资者提供了配置机遇。

转载请注明来自共享纸巾,本文标题:《外媒:中国施展吸金大法,日本、韩国股市的资金流入中国 股债跷跷板效应显现》

闽ICP备19021180号-2

闽ICP备19021180号-2