近日,澳大利亚能源公司Origin Energy表示,其持有27.5%股权的澳大利亚太平洋液化天然气公司(Australia Pacific LNG,下称“APLNG”)已收到中国石化发来的价格复议通知。中国石化希望下调与APLNG公司签订的长期LNG供应合同(下称“LNG长协”)价格,“以使合同价格与同类LNG长协的现行市场价格相比具有竞争力”。

据介绍,合同价格变动将于明年1月1日起生效。若双方无法达成一致,任何一方均可将此事提交专家裁定程序作出决议。

20年760万吨/年LNG长协

中国石化与Origin Energy均是APLNG公司的股东,前者持有25%的股份,后者持股27.5%,另47.5%由美国康菲石油公司持有。

2011年4月,中国石化与APLNG公司签署购销协议,自2015年中期开始从APLNG项目采购430万吨/年的LNG,为期20年;双方同时签署了股权认购协议,收购APLNG股份的15%。2011年12月,中国石化将每年从APLNG项目的采购量增加至760万吨,同时对APLNG的持股比例增加至25%。据称,该协议彼时是澳大利亚有史以来年合同量最大的LNG供应协议。

Origin Energy表示,此一购销协议采取“照付不议”原则,即供需双方在签订供气合同时,以年度合同量的一定比例作为最低提取量。若用户用气未达到此量,仍须按此量付款,供气方供气未达到此量时,要对用户作相应补偿。虽然此一长协具体条款保密,但据澳大利亚媒体《Financial Review》2011年4月报道,该份协议据估转换价可达900亿美元。

上述协议的背后,是中国作为全球最大LNG进口国对能源安全的综合考量。原新奥国际贸易(新加坡)公司常务副总经理杨晓光告诉第一财经记者,2011年福岛核事故后,大量LNG奔向日本,成为全球LNG套利贸易的起点。时任中国石化集团公司副总经理、股份公司副董事长的张耀仓彼时在接受媒体采访时称,“(协议签订)将有助于中国石化获得多元化的天然气供应,以保障国内能源供应,满足中国快速增长的天然气消费需求。”

消纳压力渐显

“2022年俄乌冲突爆发成为LNG大宗商品化的分水岭。”杨晓光表示,这意味着波动性和贸易相互推波助澜,放大了市场风险。2022年,全球天然气贸易量1.21万亿立方米,同比下降1%,但占比近半的LNG贸易量同比增长了5.1%。

俄乌冲突使多国将能源安全提上最高议程,其后,期限更长的LNG合同集中签订,中国成为LNG长协资源的最大买家。据国际能源信息署(IEA)数据,2022年新签LNG合同中,亚洲占签约总量的37%(220亿立方米/年),其中中国占比21%。LNG资源大采购商中国石化当年还与卡塔尔能源公司签署了为期27年、每年400万吨的LNG长协。而该公司刚在2021年与卡塔尔能源公司签署了为期10年、每年200万吨的长协;2023年进博会期间,中国石化又与之新签订了为期27年、每年300万吨LNG长协。上述合同预计在2026年项目投产后陆续交付。

而这带来的是,“‘十五五’期间,中国天然气会有充足的供应,但也会迎来价格的大幅下降。”思亚能源创始人、CEO李遥表示,近三年来,中国新签订6300万吨LNG长协,这些合同将在“十五五”期间集中释放,由此可能带来供应过剩压力。

价格将是其中最大的消纳压力。李遥指出,新签长协将推动一批新的LNG项目进行最终投资决定(FID)和建设投产,预计2026年至2029年间国际LNG新增供应量将推高至4500万-5000万吨/年,远超2020年前每年2200万吨和2021-2024年每年1000万吨的新增供应量。因此,“十五五”期间国际LNG将出现较大幅度供过于求,LNG贸易流动性亦将大幅增加,造成现货价格腰斩。“那时将有大量便宜的现货涌入中国市场,而国内此前签订的LNG长协又执行照付不议原则,长协消纳将面临更大难题。”

为应对未来周期性挑战,李遥建议,企业要有灵活的市场开发战略,或掌握具有竞争力和弹性的资源池,进口更便宜的资源优化成本;抑或通过一体化产业链布局,加强下游快速消纳滞胀的能力,以此创造灵活的市场腾挪空间,对抗风险。

转载请注明来自共享纸巾,本文标题:《液化天然气长协消纳困境渐显,中国石化寻求下调与澳大利亚供应合同价格》

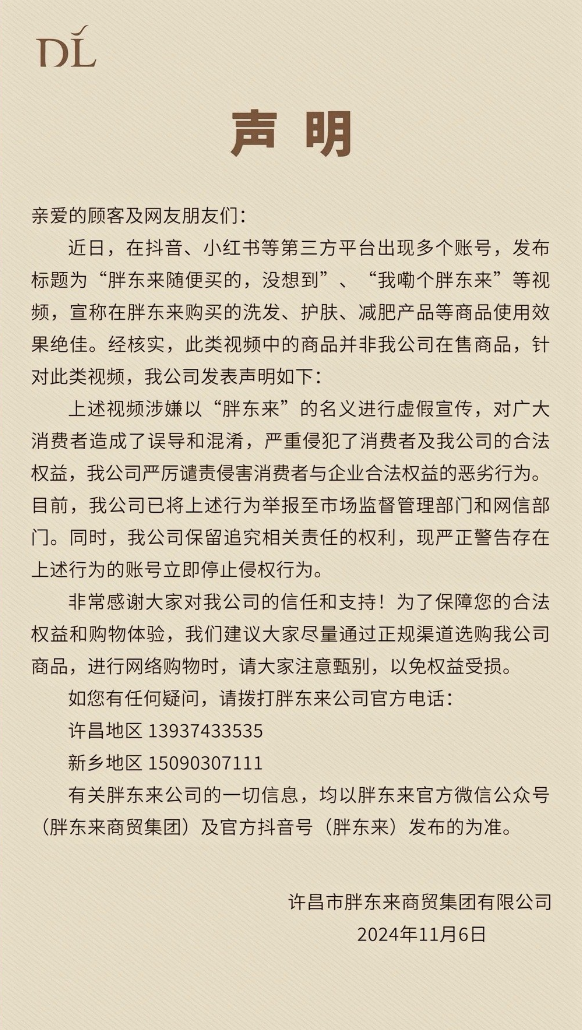

胖东来发布声明:已举报!

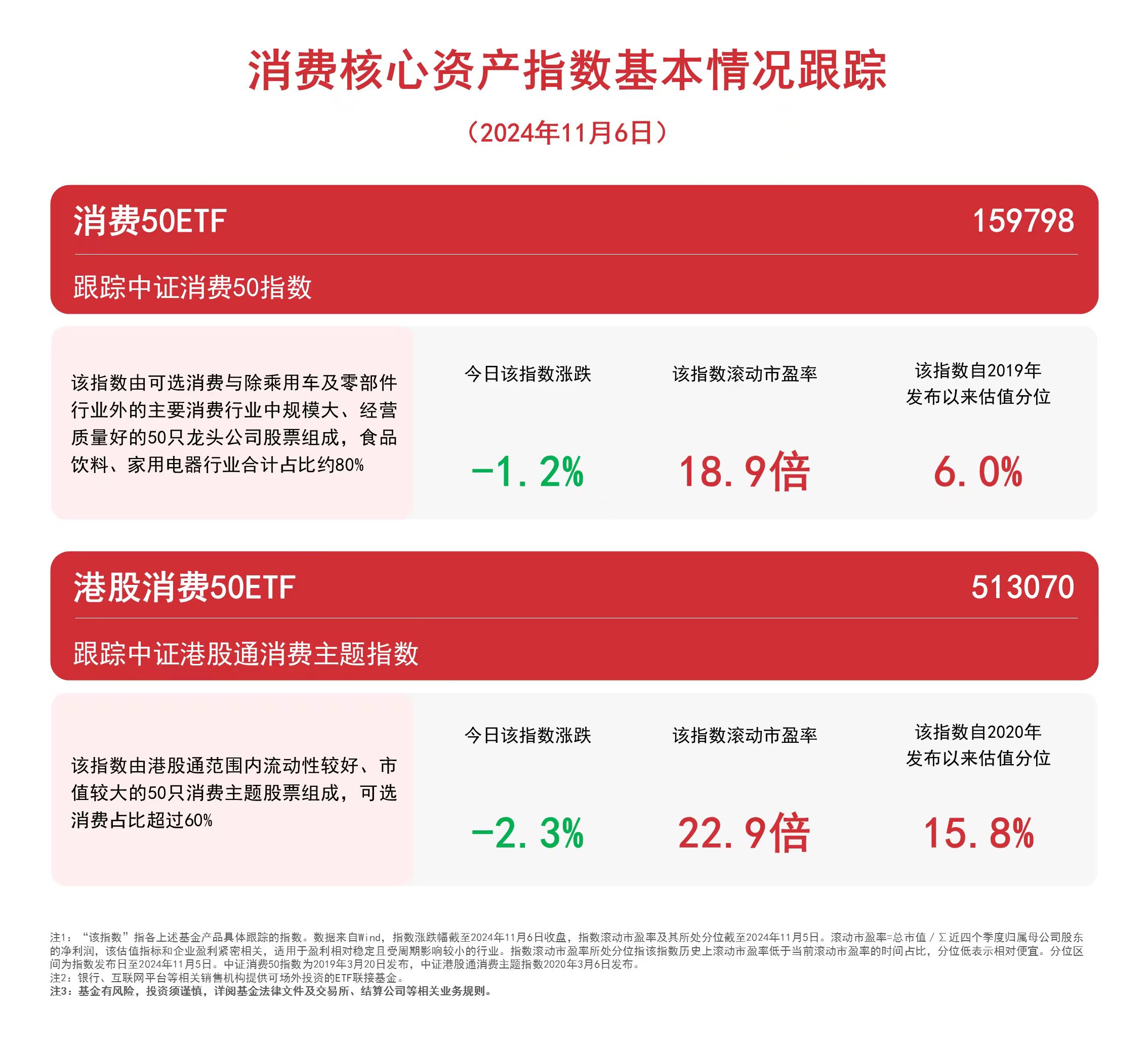

消费板块持续走弱,关注消费50ETF(159798)、港股消费50ETF(513070)等产品后续动向

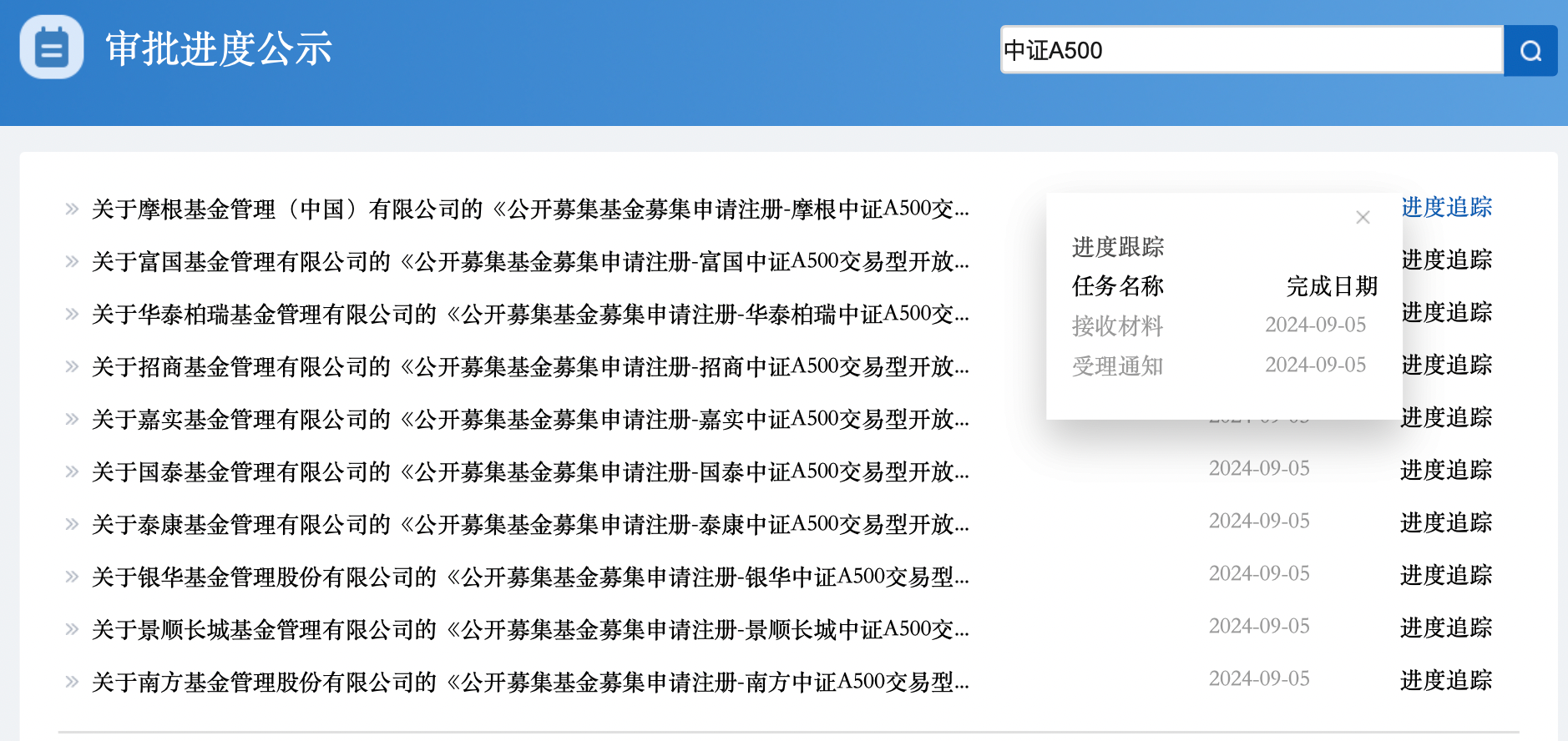

A500收评丨外资:超配中国!A500指数ETF(560610)成交激增六成再刷上市新高,业内称A500总规模或登顶宽基

亿航“空中的士”最快年底启动商业载客运行 湾区沃土如何开出低空经济之花?

20CM速递丨双创板块延续反弹,科创板100ETF(588120)涨超2%;科创创业ETF(588360)、创业板LOF(160223)均涨超1.3%

港股整体反弹,恒生科技ETF(513130)成交额已超昨日全天水平

A股尾盘冲高,超4400只个股上涨,多只高位股上演“地天板”

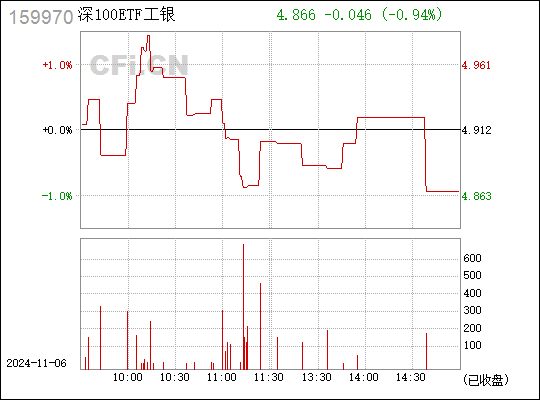

深市宽基指数本周集体调整,关注深证50ETF易方达(159150)、深证100ETF(159901)等产品动向

闽ICP备19021180号-2

闽ICP备19021180号-2