10月的首个交易日,A股市场开盘大涨,对债市形成压制。不过,经过一天大幅震荡,债市跌幅逐渐收窄。

截至8日收盘,30年期国债活跃券“23附息国债23”、10年期国债活跃券“24附息国债11”收益率分别上行3BP(基点)和3.25BP。国债期货早间低开后一度翻红,到了午后各期限品种出现回调,截至收盘,30年期主力合约、10年期主力合约分别跌0.14%和0.16%。

业内人士对记者表示,近期权益市场大涨,“股债跷跷板”效应下债市出现大跌,对资金流出债市的担忧成为决定市场走势的主要逻辑之一,也引发市场对理财负债端承压的担忧。短期来看,债市行情受到股市走势的牵制,但理财赎回压力尚可控,“看股做债”或将成为一段时间的行情主线,10月债市仍面临政策密集出台的扰动风险。

债市行情延续震荡

受到“9·24”一揽子政策影响,国庆节前伴随着股市上涨,债市出现大幅下跌。假期后的首个交易日,债市行情延续震荡,开盘大幅下行,随后跌幅逐步收窄,资金出现小幅回流,到了午后各期限品种债券收益率上行幅度回落。

截至当天收盘,30年期国债活跃券“23附息国债23”收益率上行3BP至2.3650%,10年期国债活跃券“24附息国债11”收益率上行3.25BP至2.1900%,7年期国债活跃券“24附息国债06”收益率上行3.75BP至2.1075%,5年期国债活跃券“24附息国债14”收益率上行6BP至1.8800%。国债期货全线收跌,30年期主力合约跌0.14%,10年期主力合约跌0.16%,5年期主力合约跌0.19%,2年期主力合约跌0.08%。

国投证券首席固收分析师尹睿哲认为,总体上,政策“组合拳”的出台,短期内快速倾斜股债配置天平。后续要继续观察配置类机构进场节奏、流动性平稳与否、理财负债端稳定性及监管机构对债市波动的态度变化等。

理财赎回压力可控

面对债市大幅震荡,业内人士密切关注债市走势是否造成银行理财、债基赎回压力剧增。综合市场机构和理财公司人士观点来看,当下理财负反馈压力可控。

中信建投证券固收团队测算,9月27日至9月30日,样本理财产品回撤幅度超过0.1%,其间债市收益率上行幅度超过20BP,达到历史上小范围赎回的临界点。同时股票市场在9月下旬短期内快速上涨提升投资者风险偏好,债市面临“抽水效应”。

多位理财公司人士对记者表示,当下理财赎回压力仍可控,若近期股市情绪出现降温,未来不会出现较大规模赎回,业内不少机构将近期债市利率调整看作新的配置机会,比如险资和农商行,认为债市部分品种进入高性价比配置区间,成为主要的债市买盘力量,“股债跷跷板”效应并非完全生效。

华西证券固定收益分析师刘郁认为,10月理财发生赎回负反馈的可能性不大。一方面,9月单月理财未遭遇居民主动大规模赎回,全月理财规模为29.27万亿元,虽较8月末下降7826亿元,但仍符合近年来同期理财规模的变动均值。

在刘郁看来,10月理财将在波动中稳住规模,10月第一周,规模增幅可能在3300亿~3600亿元;第二周,预计增量在6000亿~7000亿元。不过今年10月规模的回升伴随着市场调整的影响,若按照假设推演,节后信用债收益率或在冲高后回落,理财产品净值可能也呈“先跌后涨”的态势,对规模增长进程形成“拖累”。只要季初理财规模能够维持正增,可能都是偏多的信号。

此外,业内人士还告诉记者,银行理财客户多为低波稳健偏好,与权益市场股票投资者的风险偏好有较大差别,大部分理财客户并不敢赎回低风险产品去换购高风险的权益类资产。

短期扰动因素仍存

分析人士认为,10月将迎来政策密集出台期,对债市形成进一步影响,具体要关注增量政策的落地情况及机构行为。

“短期内,机构行为将主导债市,配置型机构当下存在回补利率债的需求。”中信建投证券固收分析师曾羽认为,由于前期收益率持续下行,使得农商行、保险公司等配置型机构欠配利率债,当前收益率2.2%附近的10年期国债已具备性价比,预计配置型机构将加大买入力度。

短期非银类机构的止盈情绪也牵动债市走势。华安证券固收首席分析师颜子琦认为,应当继续关注非银机构如基金的卖出情绪,“从上周的交易格局来看,利率债方面卖盘数量大于买盘,抛售情绪下,保险机构与农商行是两大债市急跌下利率债主要的承接方”。

刘郁指出,随着9月宽松货币政策陆续落地,债市对于进一步宽松的预期博弈或暂告一段落,10月债券收益率走势或由三个关键因素决定。

一是降准后资金面能否为债市营造宽松环境,资金面的稳定性将是债券收益率能否走稳、趋势性下行的基础变量。

二是增量财政政策能否落地,如果年内未出现增量财政政策,债牛或重启;如果增量财政规模在1万亿元至2万亿元,可能属于短期利空出尽,长端利率或有修复行情;如果增量财政规模超2万亿元,建议及时压降久期,等待债券收益率逐步筑顶后补充长债仓位。

三是市场风险偏好是否会对债市产生压制,市场风险偏好回暖对债市的冲击多为1至2个月,长端利率的上行幅度最多为30至35BP。

国海证券固定收益分析师靳毅认为,10月是政策出台密集期,债市仍面临扰动风险,短期内10年期国债收益率或在2.1%~2.2%之间震荡。

“节后股市热情依旧高涨,未及时入市的资金有望回流。”一位交易人士对记者表示,但随着市场上涨,由于解套和获利了结的需求,部分资本可能减持,投资者应警惕股市成交量放大或价格增长停滞的风险。

转载请注明来自共享纸巾,本文标题:《10月首个交易日债市大幅震荡,理财赎回压力几何》

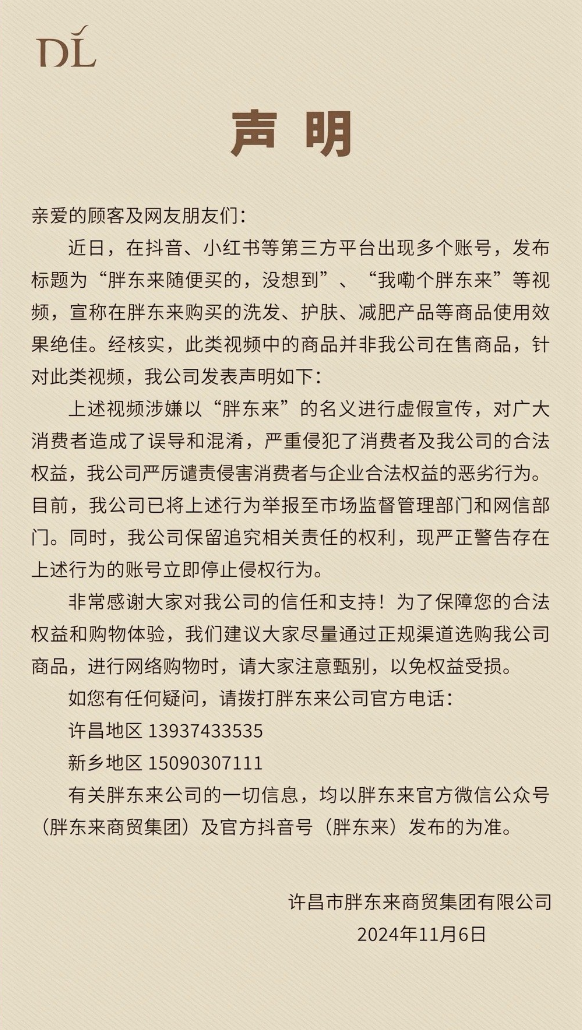

胖东来发布声明:已举报!

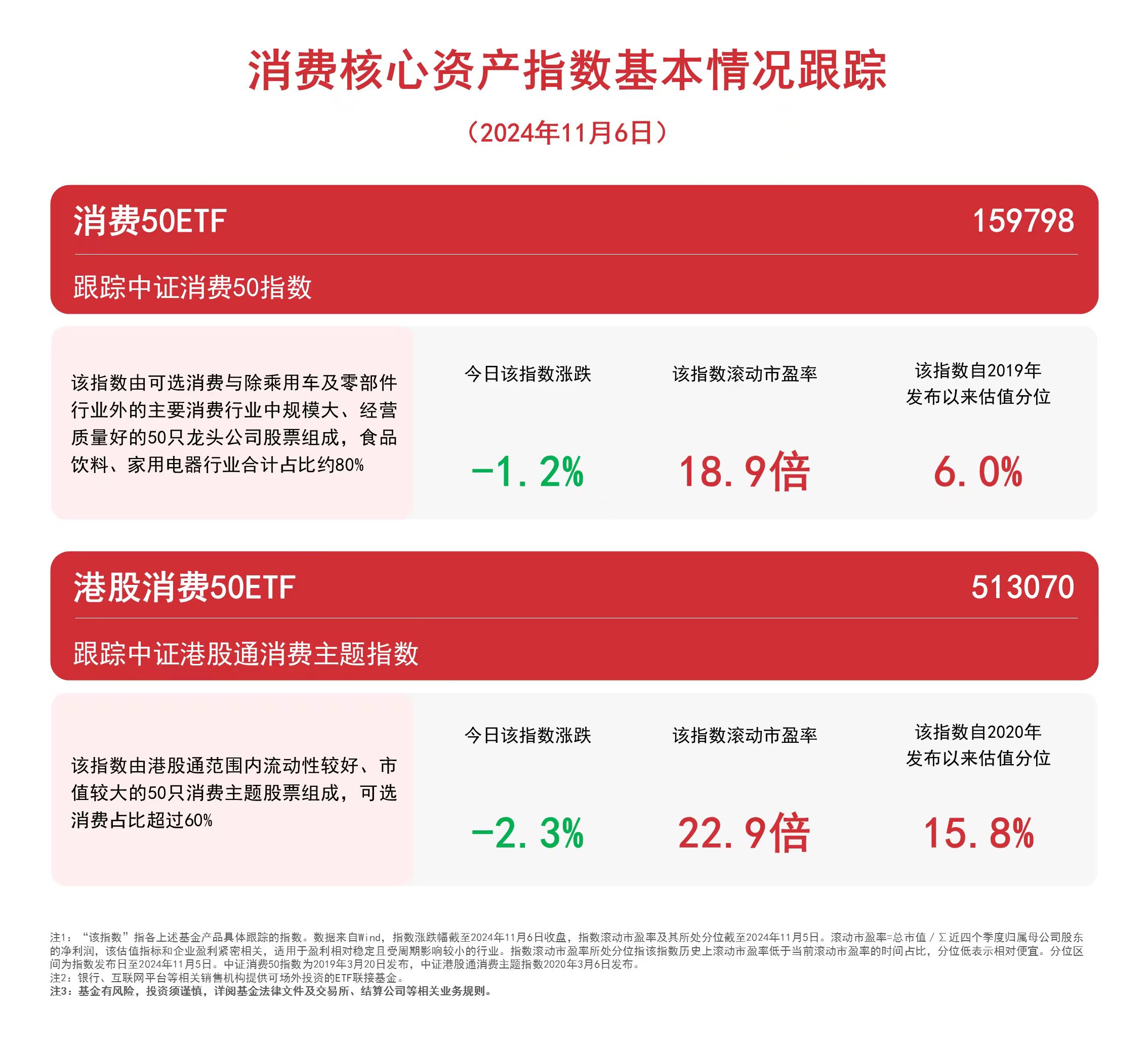

消费板块持续走弱,关注消费50ETF(159798)、港股消费50ETF(513070)等产品后续动向

A500收评丨外资:超配中国!A500指数ETF(560610)成交激增六成再刷上市新高,业内称A500总规模或登顶宽基

亿航“空中的士”最快年底启动商业载客运行 湾区沃土如何开出低空经济之花?

20CM速递丨双创板块延续反弹,科创板100ETF(588120)涨超2%;科创创业ETF(588360)、创业板LOF(160223)均涨超1.3%

港股整体反弹,恒生科技ETF(513130)成交额已超昨日全天水平

A股尾盘冲高,超4400只个股上涨,多只高位股上演“地天板”

深市宽基指数本周集体调整,关注深证50ETF易方达(159150)、深证100ETF(159901)等产品动向

闽ICP备19021180号-2

闽ICP备19021180号-2