10月2日,耐克集团(NYSE:NKE)公布2025财年第一季度(截至2024年8月31日)财务业绩。

本财季,耐克集团实现营收116亿美元,与上一年相比,按报告基础下降了10%。在本财季,耐克净利润为10.51亿美元,同比下降了28%;摊薄后每股收益为0.70美元,超出市场预期的0.52美元,但同比下降26%。

1.jpg)

图片来源:每经记者 郑雨航 摄

此次财报发布后,耐克也将进行人事调整。电话会上,耐克集团执行副总裁兼首席财务官马修·弗兰德(Matthew Friend)宣布,约翰·多纳霍(John Donahoe)将卸任总裁兼首席执行官一职,而埃利奥特·希尔(Elliott Hill)将于10月14日加入耐克并担任新总裁兼首席执行官。

据了解,埃利奥特是一位耐克的老将,曾在2010年耐克北美业务增长陷入停滞时,带领耐克扭转局势并实现连续四年的双位数增长。耐克方面表示,为了给这位CEO更好的灵活度,耐克公司宣布撤回全年业绩指引,并推迟了原计划在11月举行的投资者会议。

营收与销售双下滑

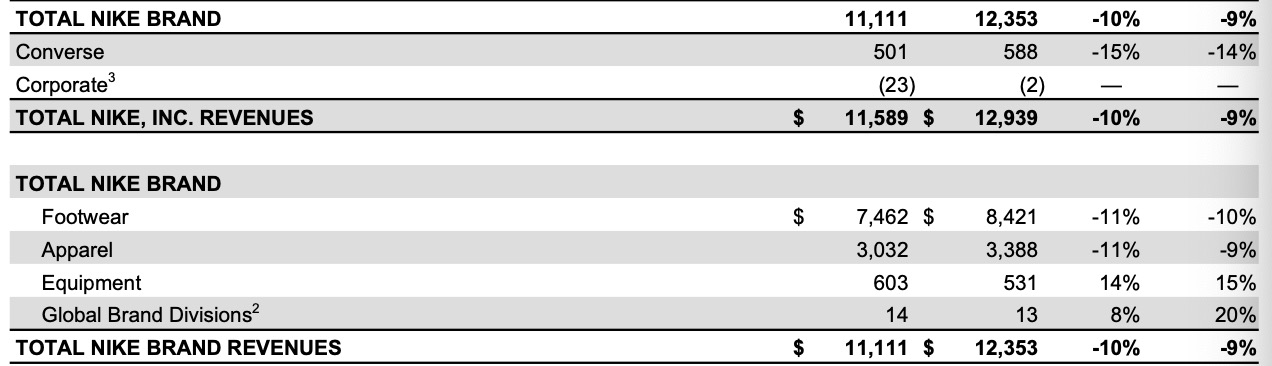

据了解,耐克集团旗下有耐克和匡威两个品牌。在本财季,耐克品牌营收111.11亿美元,同比下降10%。耐克在财报中表示,品牌在所有销售地区均出现了下滑。直销业务营收47亿美元,同比下降13%;批发业务营收64亿美元,同比下降8%。本财季,另一品牌匡威营收为5.01亿美元,同比下降15%。

图片来源:耐克集团财报截图

在毛利率方面,本财季上升了120个基点,达到45.4%,主要是由于耐克品牌产品成本降低、仓储和物流成本降低,以及上一财年战略定价行动的收益。本财季,耐克集团净利润为10.51亿美元,同比下降28%。

这一财季,耐克集团在大中华区的营收为16.66亿美元,同比减少3%。大中华区经销商业务营收同比增长了10%,耐克在财报中指出,经销商业务的收入增长得益于库存管理。在报告基础上,息税前利润同比下跌4%。

对于本财季业绩表现,在电话会上,耐克高管表示,营收与耐克90天前的计划基本一致,但销量仍低于预期。其中,耐克直销业务(NIKE Direct)的流量下降幅度超出预期。此外,耐克数字业务(NIKE Digital,可理解为耐克小程序与App)以及大中华区合作店的流量“尤其疲软”。

营收降低有耐克方面的主动调整因素。耐克方面表示,在这一财季,耐克有意减少由经典产品驱动的业务比例,比如一些经典鞋类特许经营权的收紧。在电话会上,耐克方面表示,Air Force 1、Air Jordan 1和Dunk等系列耐克鞋类的特许经营权收紧,本财季这些商品的收入增速也有所放缓,其收入降幅超过了整体业务。耐克方面预计,收紧特许经营权的策略将继续影响耐克接下来的报告收入。

这样的调整也会在短期内带来业务影响。在电话会上,耐克高层表示,耐克的男女生活方式业务在本财季的销售额下降两位数,耐克方面预计这个下滑趋势将会持续到今年年底;预计乔丹品牌(Jordan Brand)在2025财年也将以本财季同样的速度下滑。2025财年,整体耐克的收入将出现两位数的下降。

从“直面消费者”到重新重视经销商

记者注意到,这份财报透露出的最大转变,是耐克重提与经销商的关系,原本坚持多年的耐克DTC(direct to costumer,直面消费者)策略逐渐靠后,重新加强与经销商的合作成了耐克的新目标。

自2017年以来,耐克实施了“Consumer Direct Offense”的战略,目的是通过数字化和直接面向消费者的渠道来加强与消费者的联系,并提供更好的个性化用户体验。2020年6月,耐克更是提出了加速直面消费者业务的Consumer Direct Acceleration战略。

直面消费者、发展数字业务在彼时给耐克带来了巨大收益。在新冠疫情期间,耐克的业绩几乎没受到太大的负面影响。

耐克发布的截止到2020年11月30日的2021财年第二季度财报显示,耐克数字业务大增84%,抵消了批发业务和直营店销售收入下降带来的不利影响,这也是耐克数字业务连续第三个季度实现约80%的增长。在2022财年,耐克的DTC收入达到187亿美元,同比增长14%。

但在当下,这一策略已对耐克的发展形成掣肘。一位资深的体育零售行业人士告诉记者,耐克在DTC领域太强,就意味着经销商的货架上耐克的商品少了。“商品少了,耐克的销售空间也就空出来,被其他品牌抢占了。”

.jpg)

图片来源:每日经济新闻 资料图

据媒体报道,在此之前,已有外界声音认为,耐克集团现任总裁兼首席执行官约翰·多纳霍的激进直营策略导致耐克疏远了Foot Locker这样的分销巨头,并让耐克忽视了年轻人对运动鞋的新需求等。

此次财报发布后,耐克也将进行人事调整。电话会上,耐克集团执行副总裁兼首席财务官马修·弗兰德(Matthew Friend)宣布,约翰·多纳霍将卸任总裁兼首席执行官一职,而埃利奥特·希尔(Elliott Hill)将于10月14日加入耐克并担任新总裁兼首席执行官。

上述行业人士还告诉记者,这个财季耐克明显的转向是,希望加强与经销商的合作。这一合作主要通过两方面来进行,一是产品共同开发,二是销售市场共同开发。

在产品开发方面,耐克高层在电话会上表示,耐克努力将新产品定位在消费者的道路上,为新创意创造规模,并推动更均衡的市场增长。在产品创新方面,耐克强调了自身在跑步领域的业务优势,并表示接下来将推出价格低于100美元的新产品。

针对大中华区的销售,耐克方面表示,创新在中国业务的占比最高,且远远高于其他市场。此外,以潮鞋为主的乔丹品牌在大中华区的业务也“至关重要”,但目前耐克的重心依然放在运动性能产品和创新上。

创新或许是解码中国市场的必需方案。今年是奥运年,中国体育零售市场在“奥运经济”的带动下表现火热。上半年,中国本土体育品牌安踏在高速增长。安踏2024年上半年财报显示,公司收入达到337.35亿元人民币,同比增长13.8%,创下历史新高。在海外巨头方面,2024财年第二季度,Lululemon在中国内地净营收同比增长34%,这一成绩几乎成为支撑Lululemon当季财报的唯一亮点。

中国市场竞争激烈,耐克表示,对这一市场长期保持乐观,将专注为中国市场打造的能力建设,尤其是在产品、数字平台和供应链领域,确保能紧跟本地市场的变化节奏,持续满足本地消费者的需求。

截至10月1日收盘,耐克收涨0.83%至89.13美元/股,盘后跌超6%,总市值为1336.38亿美元。

转载请注明来自共享纸巾,本文标题:《 耐克新财季营收下降10%、净利润下降28% 将换帅并重建经销商关系 》

闽ICP备19021180号-2

闽ICP备19021180号-2