每经评论员 贾运可

10月24日晚间,吉比特(SH603444,前收盘价219.75元,市值158.3亿元)发布2024年第三季度财报,Q3单季实现营收8.59亿元,同比下降10.36%;归母净利润为1.4亿元,同比下降23.82%。尽管公司核心游戏流水不佳且财务数据并不乐观,但吉比特仍计划将本季度的全部利润用于分红。这一分红政策或许显示了公司对股东回报的重视,但市场反应冷淡,10月25日公司股价低开低走,跌幅一度超过5%。这表明分红并非投资者关注的唯一指标,公司长期发展的可持续性更加重要。

作为一家主要依赖游戏收入的企业,吉比特的核心产品呈现出明显的老化现象。公司目前主要营收来源依然集中在《问道》端游、《问道手游》及《一念逍遥(大陆版)》等几款老牌游戏上,而这些产品已分别运营了18年、8年和3年,营收逐渐走低。吉比特虽然在2024年新推出了《不朽家族》《航海王:梦想指针》等新产品,但未能对公司收入构成有效支撑。未来即将上线的《问剑长生(代号M72)》和《杖剑传说(代号M88)》能否在新游市场取得突破,尚有待观察。如果吉比特无法在新游戏领域取得突破,其长期依赖的营收来源将进一步削弱,影响公司整体的竞争力和成长性。

今年前三季度,吉比特现金分红总额占合并报表归母净利润的70.94%。然而,这种分红政策在业绩下滑的背景下或许难以持续。高比例分红固然能提高股东短期收益,但也会削弱公司内部资金积累和自我发展能力,特别是在新游开发和海外拓展需要大量资金的情况下,可能限制公司的资金灵活性。游戏行业变化迅速,竞争激烈,过度依赖高分红可能在短期内安抚投资者,但长期来看,如果吉比特不能在创新和产品布局上持续发力,将难以在市场中保持竞争优势。

吉比特在短期内采取高比例分红或许是为了增强投资者信心,但市场反应表明,这一策略并未得到认可,吉比特恐已走入误区。在分红与增长之间,吉比特如果无法合理平衡,将面临增长乏力的风险。为确保长远发展,吉比特需要重新评估其分红政策,将更多资源投入到研发和市场开拓中,以实现稳定的业绩增长和可持续的发展路径。

转载请注明来自共享纸巾,本文标题:《 公司快评︱业绩不佳 吉比特为何仍计划大手笔分红? 》

一线调研 | 农业银行在农业大省山东,如何将金融服务乡村振兴行动落实到位?

金融板块全线走强,香港证券ETF(513090)、证券ETF易方达(512570)等产品布局板块龙头

医药板块走高,创新药ETF易方达(516080)、医药ETF(512010)等产品布局医药龙头

特别国债“注资”稳步推进,撬动基建信贷投放,基建50ETF(159635)全天强势

夯实数字底座,赋能数字经济,成都市IPv6技术应用创新大赛落幕

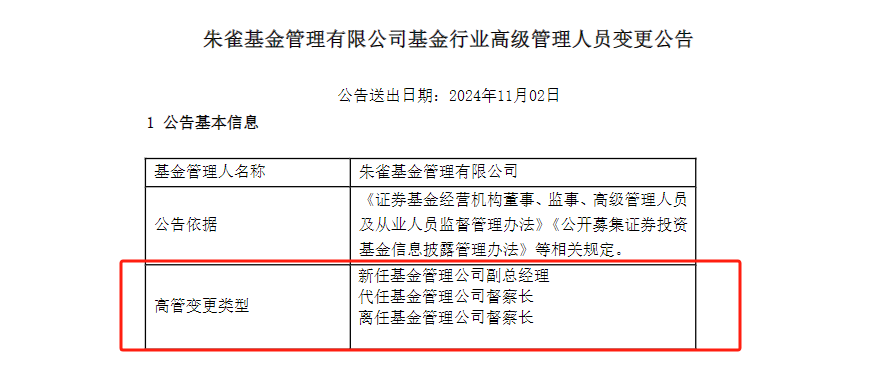

朱雀基金高管变更公告未涉及董事长?业内人士回应:董事长不属于高管,未在临时信披要求之列

三季度券商私募资管20强榜单出炉:5家超3000亿元,华安资管首次“入围”

韩总统最新表态:不排除向乌提供武器支援,将分阶段采取相应对策

闽ICP备19021180号-2

闽ICP备19021180号-2