美国经济展现出软着陆的迹象,通胀压力有所减轻,就业市场保持韧性。10月23日,美联储发布的褐皮书显示,自9月初以来,美国经济活动变化不大,企业招聘人数增加。通胀水平继续保持温和,大部分地区的物价呈现轻微或适度增长,多个地区提到工资增长放缓。

几乎所有区域的经济活动变化均不大,只有两个区域报告了温和增长。关于消费者支出的报告好坏参半,一些地区指出消费者购买结构的变化,主要转向价格较低的替代品。尽管不确定性上升,受访者对长期前景更为乐观。美国大选的不确定性对经济产生扰动,部分企业和消费者开始观望短期投资、支出或招聘,可能导致部分经济活动推迟至大选后进行。

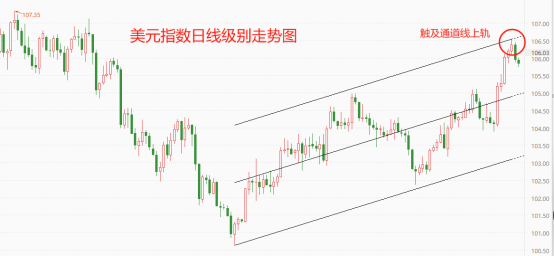

短期内,特朗普支持率上升、美联储官员偏鹰派表态、欧洲央行降息预期升温以及日本央行加息预计推迟等因素影响下,美元指数持续上升,10年期美债利率升至近三个月新高,美股出现回调。

对于美联储而言,褐皮书释放的软着陆信号是个好消息。报告显示美国经济活动平稳,虽然经济活动增长的区域减少了1个,但就业增长的区域数量有所增加,通胀继续放缓。多数区域制造业活动仍在下降,降息改善银行业前景,消费偏平稳,房地产市场总体稳定,飓风破坏了东南部旅游业和商业活动。

美联储每年发布八次褐皮书报告,介绍全美12个联储区域关于经济状况和前景的定性信息。这些信息可以描述经济中的动态趋势,在现有的经济数据中可能不易显现。在就业方面,超过一半的区域略有或适度增长,显示就业小幅改善,但对员工的需求有所缓解,招聘主要集中在替代而不是增长上,工资总体上继续以适度至中等的速度上涨。

近期一系列数据意味着美联储11月减小降息力度已成定局,50个基点的大力降息短期难以再现。非农、零售销售等定量经济数据显示经济存在韧性,褐皮书提供的定性信息同步显示经济活动短期偏平稳,大家对长期前景更加乐观,经济急剧恶化风险较小,软着陆仍为大概率事件。预计美联储将在11月减小降息幅度至25个基点。从后续降息路径来看,市场预期到明年6月,美联储还将降息5次/125个基点,除了依赖经济数据变化,总统大选与国会选举结果带来的政策变化也是重要影响因素。

美国银行首席执行官Brian Moynihan表示,美联储在2022年提高借贷成本方面行动迟缓,现在在降息方面必须要避免过于激进。他预计美国经济会“不着陆”:经济增长保持强劲,迫使美联储在抗击通胀方面保持鹰派立场更长时间。

投资者已经降低了对美联储快速降息的预期。芝商所美联储观察工具显示,美联储11月降息25个基点的概率约为90%,按兵不动的概率约为10%,同时年底前可能会有一次会议暂停降息。

褐皮书多次提到了11月美国选举的不确定性,认为选举是导致消费者和企业推迟投资、雇佣和采购决策的因素之一。不同类别的总统及国会竞选情形下,大选对美国经济的影响有所不同。民主党全面胜利将扩大福利支出、住房补贴、减少中等收入及低收入群体税收等政策得以实施;共和党全面胜利则通过减税措施、放松监管等措施实施扩张性政策,有助于吸引全球资本流入,促进企业扩张和就业增长;哈里斯在国会分裂的情形下胜选,政府的财政扩张力度可能受限;特朗普在国会分裂的情形下胜选,大幅减税可能难以实现,但驱逐非法移民、提高关税等收缩政策仍能通过行政命令实施。

在备受关注的通胀前景方面,哈里斯与特朗普的政策均带有再通胀属性。哈里斯采取刺激需求的主张,而特朗普提高关税、驱逐非法移民将可能使美国通胀存在抬升压力。

转载请注明来自共享纸巾,本文标题:《美联储褐皮书释放软着陆信号 11月预计降息25个基点》

A股回暖,仍有86只主动权益类基金单位净值低于0.5元,如何收复“面值”引关注

-金融、保险-商务人士拿着手机炒股-证券交易所-交易所-财会-计算-利率-分析-风险-VCG211222796138.jpg)

突发!16天11板“大牛股”公告:可能存在重大违法强制退市的风险

定了!深圳亿辉特以抵债方式将幸福人寿4.6%股权转让给存款保险基金

调查丨不如看动物世界?海洋馆养“假鲸鲨”陷争议 “蓝色”生意难做,龙头企业四年巨亏22亿元

全国百强城市上半年GDP“增长冠军”,北方工业老城包头因何逆袭?

嘉必优拟收购欧易生物65%股权 标的公司2023年起实现扭亏为盈

创业板系列指数午后下行,关注创业板成长ETF易方达(159597)、创业板200ETF易方达(159572)等产品动向

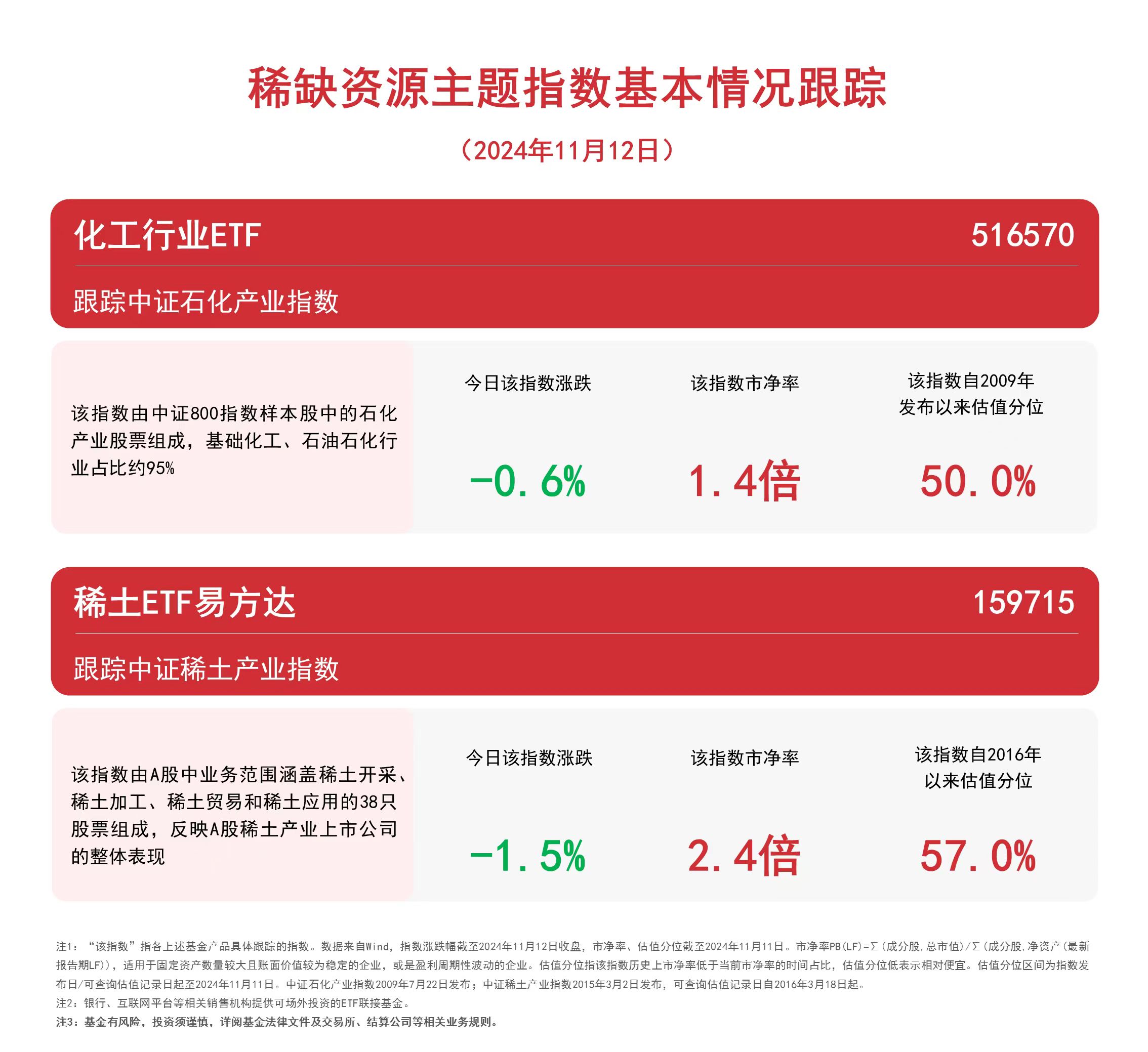

稀缺资源主题指数走弱,关注化工行业ETF(516570)、稀土ETF易方达(159715)等产品动向

闽ICP备19021180号-2

闽ICP备19021180号-2