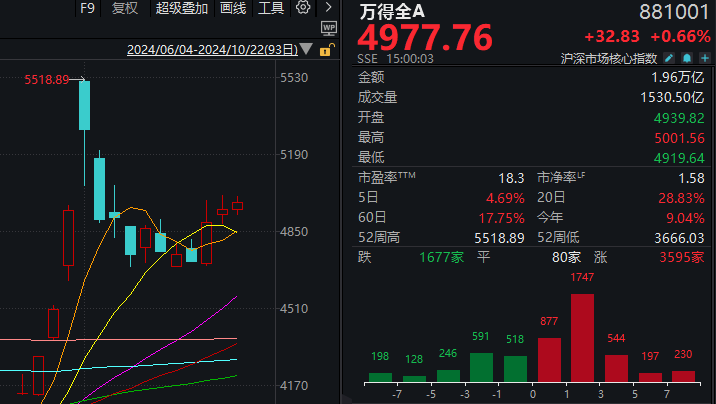

10月22日,市场全天震荡反弹,三大指数小幅上涨。截至收盘,沪指涨0.54%,深成指涨0.85%,创业板指涨0.3%。

板块方面,风电、传媒、稀土、中药等板块涨幅居前,跨境支付、软件开发、鸿蒙概念、中船系等板块跌幅居前。

整体上个股大幅分化,全市场超3500只个股上涨,逾百股涨停,同时逾百股跌超10%。沪深两市全天成交额1.91万亿,较上个交易日缩量2715亿。

截至收盘,万得全A已走出3连阳,但本周以来的K线实体并未超出上周五的上影线,这其实是个值得关注的信号:

A股格局,正悄然生变。

与9月底连续大涨、普涨不同,正若隐若现的第二波行情,板块轮动更加明显,更考验投资者耐心和节奏感。

这里的节奏感,并不是特指每次切换都卖在高位、买在低点,而是股民应该遵守一定的交易纪律——比如在“慢牛”行情带来的高容错氛围下,敢于抄底,避免追高。

举例来说,今天领涨的板块,日K线有个共同点,即距离10月8日的前高仍有空间。

领跌板块的共同点则是,板块前期回调较小、昨天已逼近或创下新高,恰好处于“人声鼎沸”时。

再如,昨天创历史新高的北证50指数,今天也迎来巨震。

但只要大盘整体上行,板块短暂震荡后又能迎来下一次爆发,暂时追高者也有解套盈利的盼头。

这些板块的领涨理由:涨得还不够多

在AI加持下,如今传媒板块其实也有不小的科技属性。

近期科技股持续走强,但传媒板块在其中涨幅落后,因此渐渐被“高低切”的资金看上。

Wind数据显示,9月24日至昨日(10月21日),金融科技板块的累计涨幅为76.35%,而文化传媒主题指数的同期涨幅只有27.51%,网络游戏指数同期也仅上涨36.32%。

有分析称,从基本面来看,传媒板块正在孕育着新的上涨良机。随着行业不利因素出清,出版板块明年有望重新恢复增长,影视IP板块也有望在明年春节档开始新的高增长。更为重要的是,目前海内外都在全力发力AI应用,无论10月底苹果的AI系统上线,还是AI陪伴游戏即将上线,或是文生视频2C逐步面世,都意味着AI应用正在走来,传媒互联网毫无疑问是最大的受益者。

同样的补涨逻辑,也适用于今天其他领涨板块。

数据显示,这些板块自9月24日至10月21日的累计涨幅(下同),基本不超过30%。

而那些领跌的板块,同期涨幅大多不低于50%。

对于后市,华泰固收团队日前表示,预计后续筹码交换仍然会很剧烈,市场保持高活跃度但缺少宏观主线的状态,主题继续快速轮动。在策略和操作上:当下政策意志叠加股市流动性改善,支撑指数“下有底”。但政策效果尚待验证+A股三季报已开始披露,指数向上弹性短期也难以高估。

“在整体层面,我们建议投资者不预设市场方向,围绕股指上下沿反复进行波段操作。然而股市活跃度已明显提升,意味着市场短期仍有韧性,主题轮动快但不缺机会,关注‘主题扩散+高低切换’的交易共识。”

一则盘中利好:外资确实在买

今天上午,国务院新闻办举行新闻发布会,介绍2024年前三季度外汇收支数据情况。发布会上,国家外汇管理局副局长李红燕表示,9月下旬以来,外资净购入境内股票总体增加,外资配置人民币资产的意愿进一步增强;目前境外投资者投资境内的资本市场总体处于起步阶段,还有进一步提升空间。

具体而言:

截至目前,外资持有境内人民币债券的总量超过6400亿美元,处于历史高位。从存量结构来看,境外央行、商业银行等稳健型投资者是主要持有机构,并且投资国债、政策性金融债等中长期债券的比例比较高,投资稳定性比较强。此外,受境内股市上涨带动,9月下旬以来,外资净购入境内股票总体增加,外资配置人民币资产的意愿进一步增强。

据悉,目前,境外投资者投资境内的资本市场总体处于起步阶段,持有人民币资产的规模和比重不算高,外资在国内股市、债市的占比在3%至4%左右,受多重有利因素支撑,还有进一步提升空间。

另据上证报报道,在本轮中国资产的强势反弹中,ETF无疑是大赢家,无论境内还是境外的中国股票ETF,均迎来各路资金大手笔“扫货”,规模迅速膨胀。其中,iShares中国大盘股ETF最新规模已突破百亿美元。美国银行最新调查报告显示,“做多中国”已成为全球市场的热门交易。

站在当前时点,多家外资机构纷纷上调中国经济增长预期,并表示从估值层面和政策层面来看,中国资产有望持续吸引海外资金流入。

转载请注明来自共享纸巾,本文标题:《 A股已连涨3天,但这个变化不容忽视 》

探新长三角借力大湾区 解构驱动企业成长与蝶变的创新密码(上)

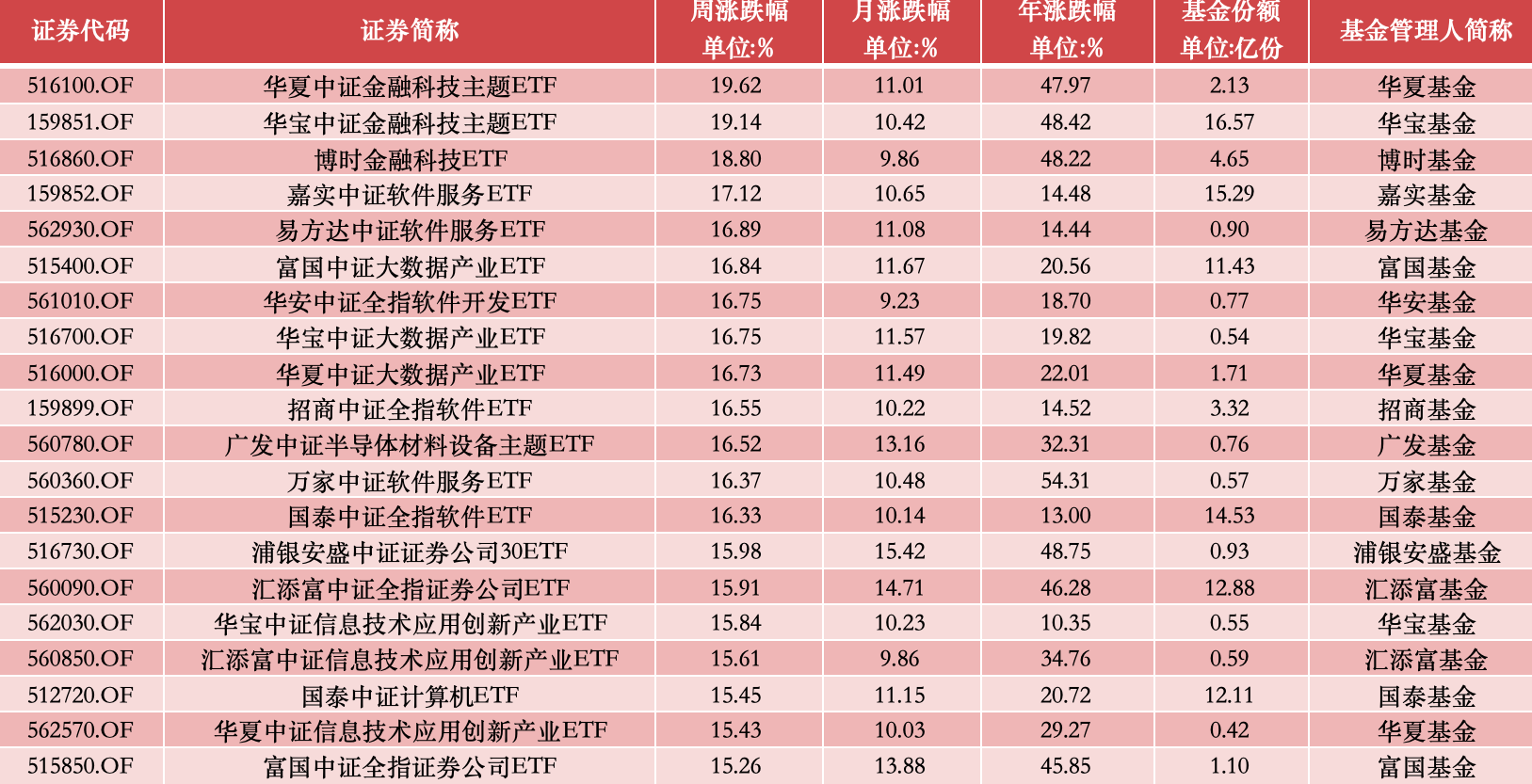

ETF投资周报 | 大盘再次升温,金融科技ETF全面领涨

科创板系列指数冲高回落,关注科创成长50ETF(588020)、科创板50ETF(588080)等产品未来动向

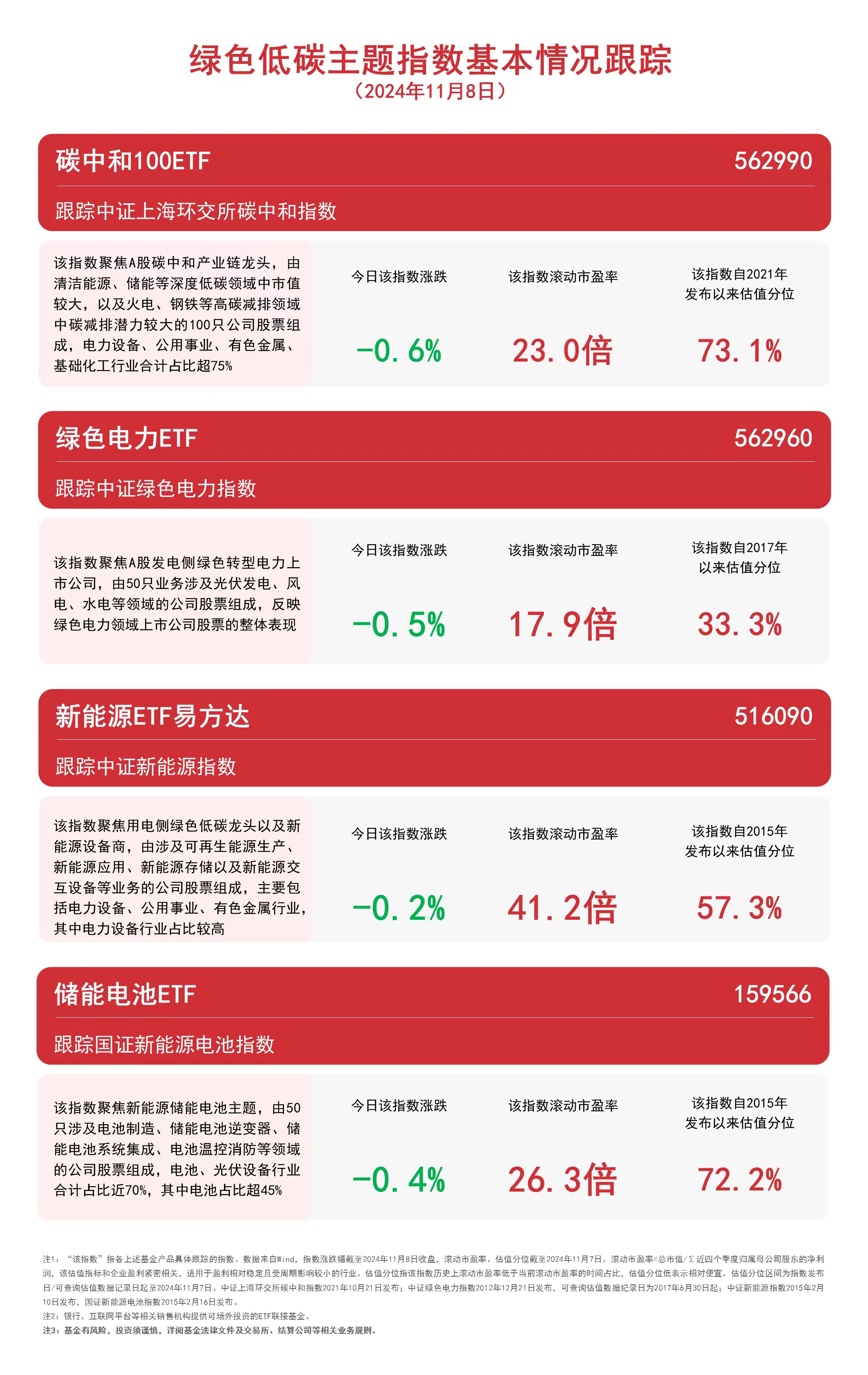

绿色低碳主题指数小幅收跌,绿色电力ETF(562960)、碳中和100ETF(562990)等产品受关注

金融板块回调,银行ETF易方达(516310)、证券保险ETF(512070)等产品受关注

美国大选结果对中国光伏企业有何影响? 专家:赴美设厂呈现深度绑定美本土企业趋势

四川航空与四川银行推合作新模式 川航董事长:双方结合主业发挥优势的突破

成交破40亿!招商旗下A500指数ETF(560610)盘中成交同类之首

闽ICP备19021180号-2

闽ICP备19021180号-2