每经评论员 李玉雯

10月21日,最新LPR(贷款市场报价利率)出炉,1年期LPR为3.1%,5年期以上为3.6%,两档LPR均下调25个基点。这是今年以来LPR的第三次下调,也是迄今降幅最大的一次。

与之相呼应,国有大行在上周五集体宣布下调存款挂牌利率,活期存款利率从0.15%下调至0.1%,三个月、六个月、一年、两年、三年和五年的定期存款利率均下调25个基点,调整后一年期定期存款利率为1.1%。这是自2022年4月建立存款利率市场化调整机制以来,国有大行领头进行的第六轮存款挂牌利率下调。

存款利率连续下调的背后,是当前银行业面临的息差压力。近年来,银行通过降低实际贷款利率来推动实体企业综合融资成本下降,导致新发放的贷款利率水平持续走低。然而,在负债端,银行存款定期化趋势明显,存款成本依然具有较强的刚性。这两端的挤压使得银行业的息差压力日益凸显。2024年二季度,商业银行净息差为1.54%,同比下降0.2个百分点,环比持平,仍处于历史低位,并低于监管规定的1.8%的“警戒线”。存量房贷利率调整将进一步压缩银行的盈利空间,此次存款利率下调无疑为银行缓解负债端成本和息差压力提供了空间。

作为我国金融体系中的主体,商业银行保持合理的利润水平和稳健的经营对于支持实体经济发展至关重要。息差水平直接影响商业银行的盈利与经营情况。在利率下行的背景下,银行需要基于自身盈利能力和资本水平制定更加精细化的资产负债管理策略,通过有效的资产负债管理来提升收益,为自身经营稳健发展和支持实体经济奠定坚实基础。

在资产端,银行需要进一步挖掘不同领域和行业的融资需求,将更多的金融资源向实体经济薄弱环节、重点领域和新兴领域倾斜,培育新的利润增长点,优化资产结构,减少低效资产。同时,银行还应拓展多元增收渠道,例如财富管理、投资银行等高附加值金融服务,增加非利息收入。

在负债端,商业银行仍需继续加强主动负债管理,对可能出现的“存款搬家”规模和节奏进行预判,通过优化负债结构来稳定存款基础。一方面,银行应灵活拓展低成本的存款品种,增加活期存款,尤其是对利率不敏感的存款比例;另一方面,合理控制结构性存款、长期定期存款、大额存单和协议存款等高成本存款的总量、期限和定价,适度降低高成本存款比重。同时,银行还需基于市场利率走势深入研判,加强存款定价的精细化管理,避免高息揽储等无序竞争。

总的来说,在当前利率下行的趋势下,商业银行应通过精细化的资产负债管理策略,提高自身盈利能力和稳健经营水平,为支持实体经济贡献力量。

转载请注明来自共享纸巾,本文标题:《 每经热评︱利率总体下行趋势下 银行管理需进一步精细化 》

探新长三角借力大湾区 解构驱动企业成长与蝶变的创新密码(上)

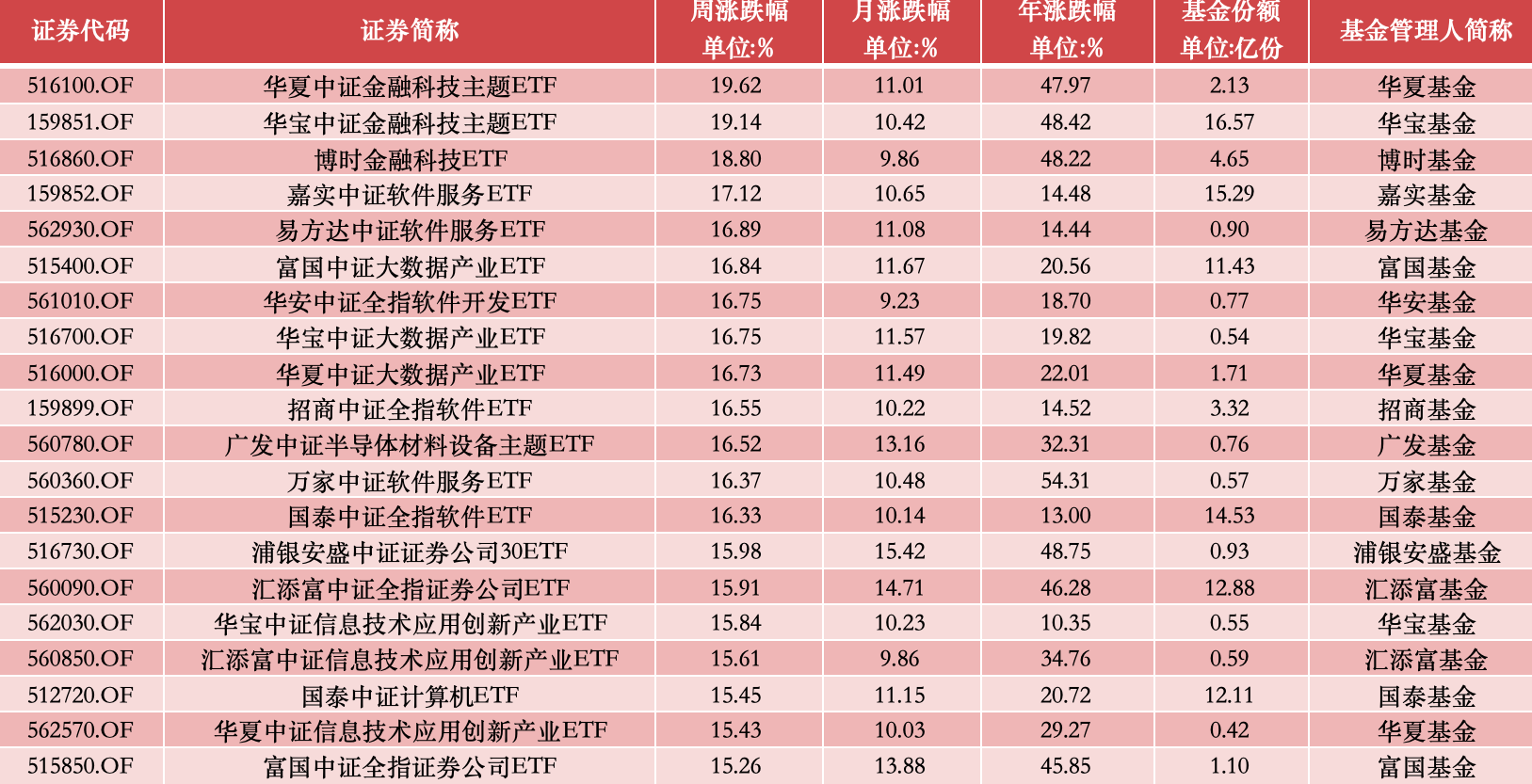

ETF投资周报 | 大盘再次升温,金融科技ETF全面领涨

科创板系列指数冲高回落,关注科创成长50ETF(588020)、科创板50ETF(588080)等产品未来动向

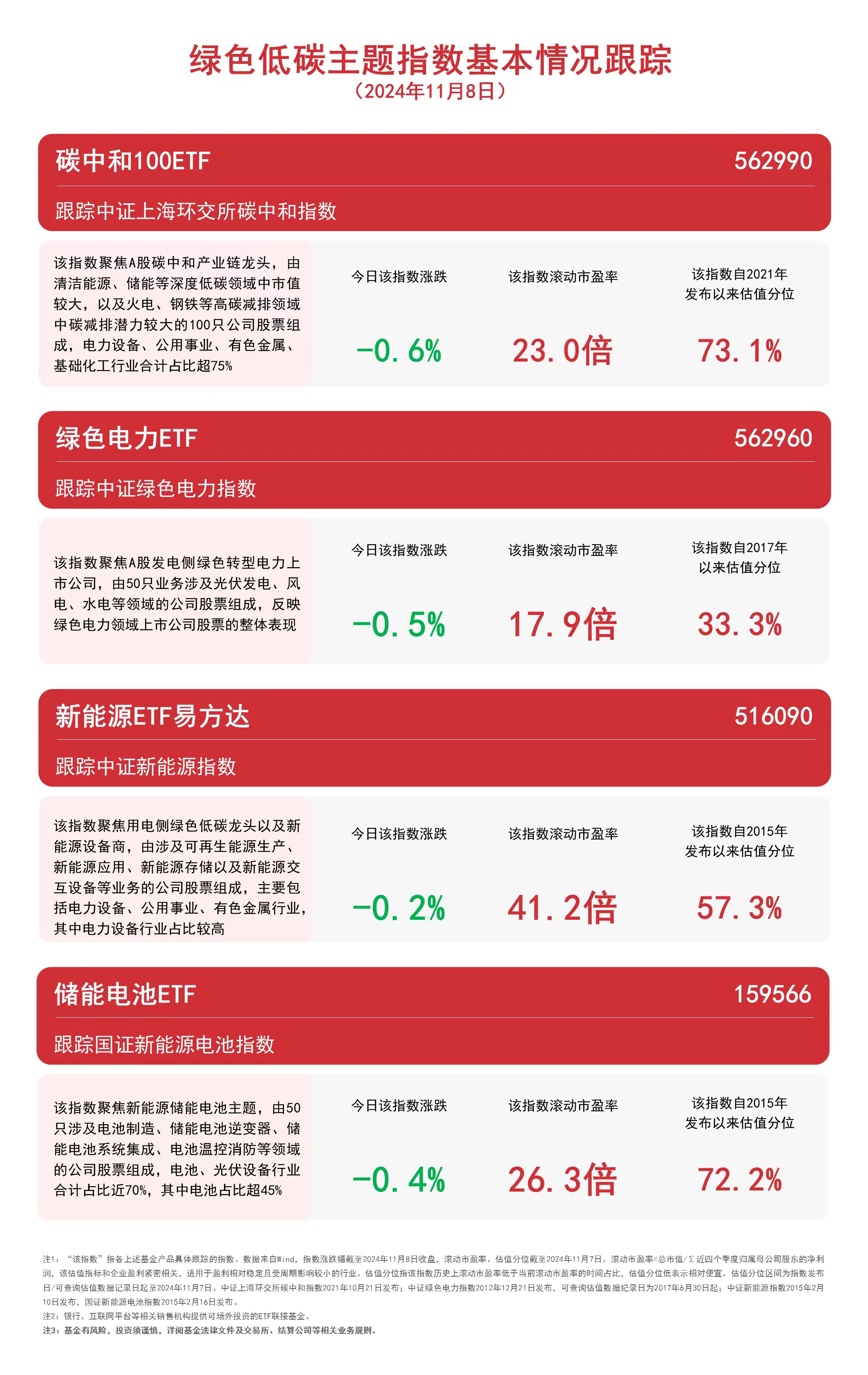

绿色低碳主题指数小幅收跌,绿色电力ETF(562960)、碳中和100ETF(562990)等产品受关注

金融板块回调,银行ETF易方达(516310)、证券保险ETF(512070)等产品受关注

美国大选结果对中国光伏企业有何影响? 专家:赴美设厂呈现深度绑定美本土企业趋势

四川航空与四川银行推合作新模式 川航董事长:双方结合主业发挥优势的突破

成交破40亿!招商旗下A500指数ETF(560610)盘中成交同类之首

闽ICP备19021180号-2

闽ICP备19021180号-2