每经评论员 贾运可

近日,正海磁材(SZ300224,前收盘价10.15元,市值83.25亿元)在其新能源汽车电机驱动系统业务连续多年亏损后,决定对该业务进行优化及收缩。十年前,正海磁材通过并购上海大郡动力控制技术有限公司(以下简称“上海大郡”)进入新能源汽车电机驱动系统领域,试图借此开拓第二增长曲线。然而,随着新能源汽车市场的快速发展以及市场竞争的加剧,上海大郡的业务表现并未达到预期,最终成为正海磁材不得不割舍的“鸡肋”。

2014年10月,正海磁材发布收购预案,正式启动了对上海大郡的并购行动。2015年4月,正海磁材斥资3.92亿元收购了上海大郡81.5321%的股权,此后又通过多次股权收购,最终将持股比例提高至98%。彼时,上海大郡在国内新能源汽车驱动电机及其控制系统领域具有一定的领先地位,正海磁材希望通过此次并购,借助上海大郡的技术实力,拓宽业务领域,实现业务结构优化。然而,市场的发展速度和竞争激烈程度远远超出了预期。随着新能源汽车产业政策逐步调整,整车厂加快了“垂直一体化”布局的步伐,多数车企已具备驱动系统自配能力,甚至在技术和创新方面取得了显着进展。与此同时,整车厂之间的价格战愈演愈烈,导致整个供应链面临更加严峻的考验。在这种背景下,第三方电机驱动系统企业的生存空间被不断压缩,上海大郡的业务持续发展面临严峻挑战。

近年来,该业务连续亏损,对正海磁材的整体经营状况产生了较大负面影响。尽管正海磁材多方寻求解决方案,但并未取得实质性成效。在此情况下,正海磁材决定对新能源汽车电机驱动系统业务进行经营优化及业务收缩,以期优化公司产业结构,提高经营运行效率。

此次正海磁材对新能源汽车电机驱动系统业务“壮士断腕”,揭示了跨界并购的高风险性。企业在跨界时,常寄希望于新业务带来新的利润增长点,但行业的特殊性和市场的不确定性常常导致并购未能如预期般顺利进行。正海磁材从专注于高性能钕铁硼永磁材料,到进军新能源汽车驱动系统领域,显示出其在拓展市场上的积极姿态,但新能源汽车产业链的整合与自给趋势使其外部供应商的生存空间不断缩小。

另一方面,正海磁材的主业高性能钕铁硼永磁材料业务则表现稳健,显示出单一领域的深耕有时更具持久的竞争力。相比之下,上海大郡的连续亏损提醒企业,业务的多元化虽然能够分散风险,但并不是所有领域都能成为新的利润增长点。对于未能实现盈利的非核心业务,果断调整策略是防止拖累整体发展的关键决策。

此次调整表明,正海磁材意识到了双主业的局限性,减少亏损业务对公司长期发展的影响,是更务实的选择。企业在跨界并购时应充分考虑行业周期和竞争格局,避免在不熟悉的领域过度投入,否则可能面临沉重的后果。

尽管新能源汽车电机驱动系统业务的收缩短期内可能对正海磁材的业务布局带来一定影响,但从长远来看,这一举措有助于公司更好地聚焦核心业务,提高整体竞争力。正海磁材作为高性能钕铁硼永磁材料行业的龙头企业之一,未来有望在该领域继续保持领先优势,并探索新的增长点。

转载请注明来自共享纸巾,本文标题:《 公司快评︱正海磁材跨界十年梦碎 及时止损不失为明智之举 》

A股回暖,仍有86只主动权益类基金单位净值低于0.5元,如何收复“面值”引关注

-金融、保险-商务人士拿着手机炒股-证券交易所-交易所-财会-计算-利率-分析-风险-VCG211222796138.jpg)

突发!16天11板“大牛股”公告:可能存在重大违法强制退市的风险

定了!深圳亿辉特以抵债方式将幸福人寿4.6%股权转让给存款保险基金

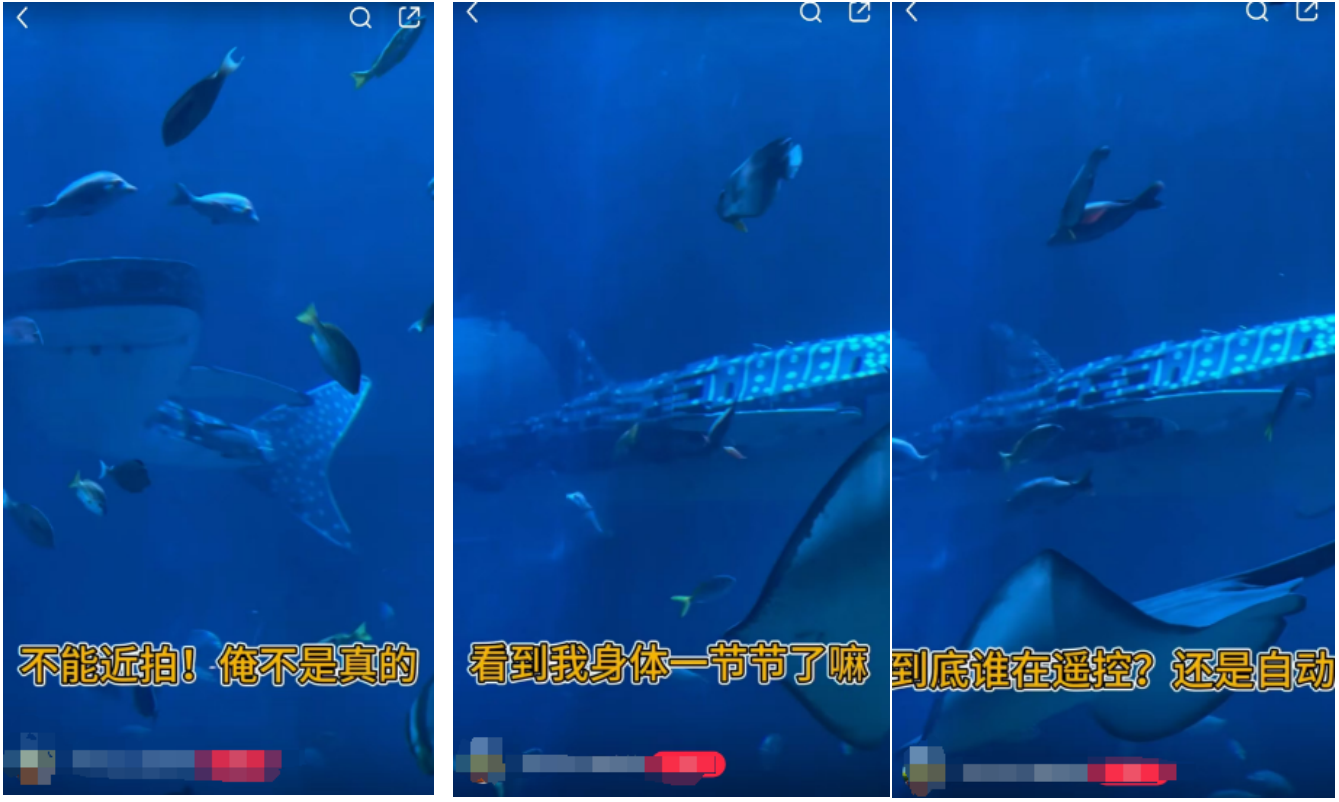

调查丨不如看动物世界?海洋馆养“假鲸鲨”陷争议 “蓝色”生意难做,龙头企业四年巨亏22亿元

全国百强城市上半年GDP“增长冠军”,北方工业老城包头因何逆袭?

嘉必优拟收购欧易生物65%股权 标的公司2023年起实现扭亏为盈

创业板系列指数午后下行,关注创业板成长ETF易方达(159597)、创业板200ETF易方达(159572)等产品动向

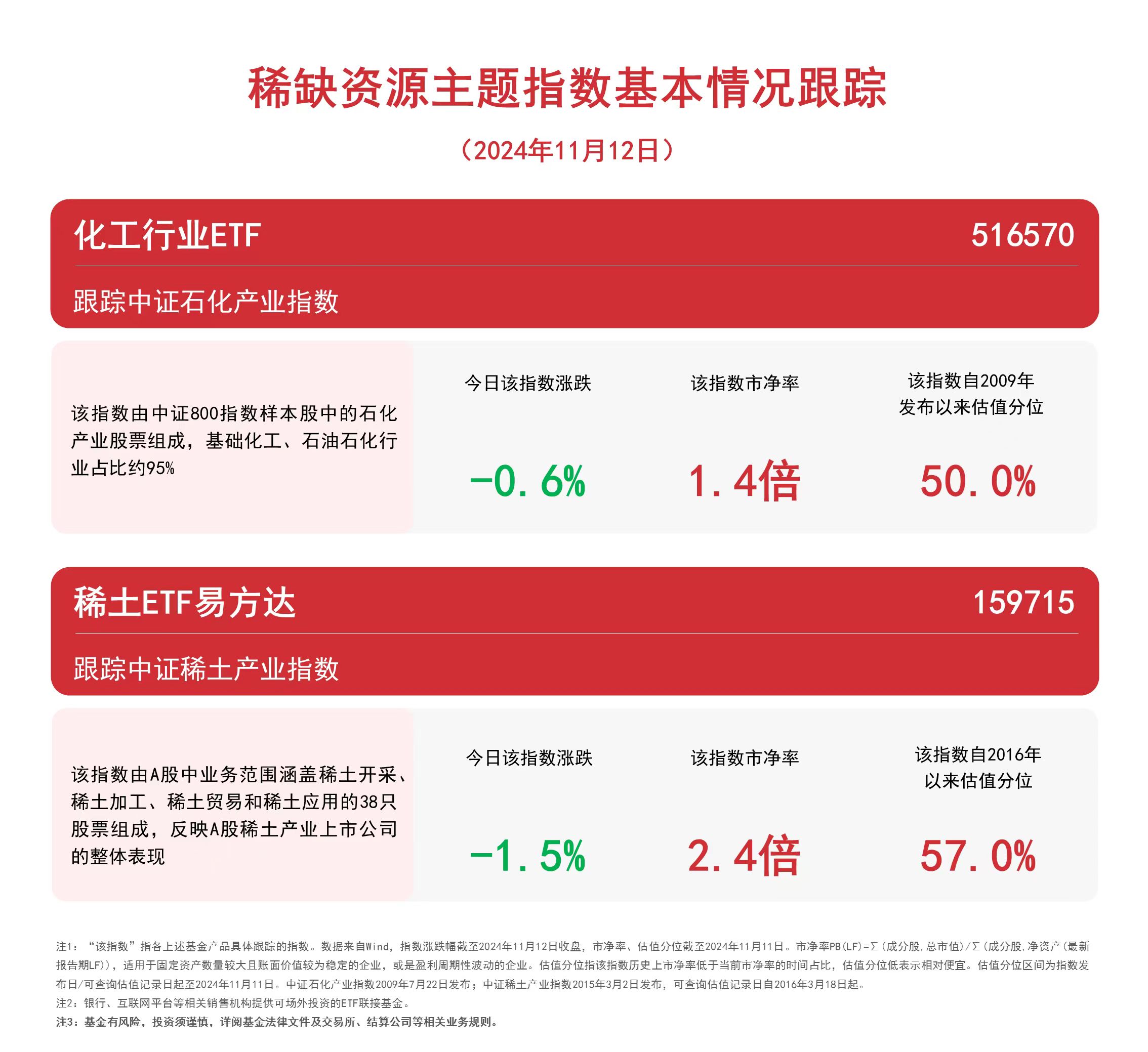

稀缺资源主题指数走弱,关注化工行业ETF(516570)、稀土ETF易方达(159715)等产品动向

闽ICP备19021180号-2

闽ICP备19021180号-2